价格|面板价格持续上行,京东方、TCL等加速业务整合

观察者网·大橘财经讯(文/周昊 编辑/尹哲)在LCD面板价格进入久违的上行区间后 , 国内面板行业龙头京东方A、TCL等进一步加快了自身业务调整的步伐 。

继宣布收购中电熊猫产能后 , 11月4日 , 京东方A发布公告 , 决定将旗下北京北旭电子材料有限公司(下称“北旭电子”)100%股权作价4.25亿元挂牌出售 。 公告显示 , 北旭电子股东全部权益价值评估价值为3.34亿元 , 较账面净资产 1.66亿元增值1.67亿元 , 增值率100.61% 。

文章图片

公告截图

资料显示 , 北旭电子成立于1993年11月 , 为京东方下属全资子公司 , 主营业务为研发、生产、销售TFT-LCD用光刻胶及无机材料产品 , 是显示面板产业上游化工材料供应商之一 。

2019年北旭电子营收1.82亿元 , 净利润2470.32万元;2020年前三季度 , 北旭电子营收1.55亿元 , 净利润2539.52万元 , 其中母公司京东方采购额为1.35亿元 , 占比为87% 。

京东方在公告中表示 , 北旭电子为独立的化工业务板块 , 与公司目前主营业务发展方向匹配度不高;此外 , 公司作为北旭电子的唯一股东 , 对北旭电子在显示面板领域的市场拓展带来一定的局限 。 出售北旭电子股权 , 公司亦可盘活集团存量资产 , 取得一定的财务收益 , 从而集中精力发展面板主业 。

面板价格持续上行 行业整合成趋势

今年年初 , 三星、LG两大韩系面板厂宣布退出LCD市场 , 面板行业供需关系出现一定改观 , 加之疫情影响下全球各区域备货需求恢复、消费电子产品需求增长等因素 , LCD面板价格进入自2016年以来最大的上行周期 。

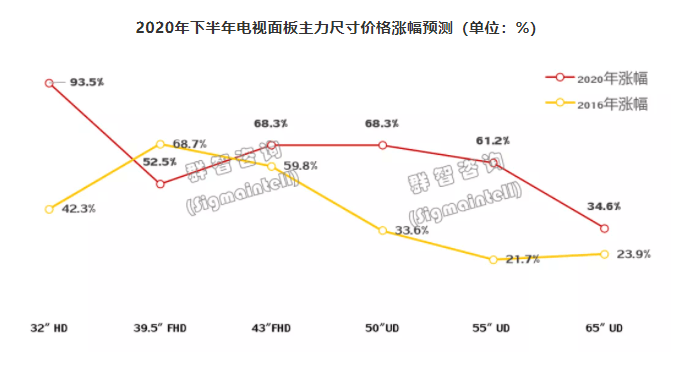

根据群智咨询统计及预测数据 , LCD主流尺寸面板价格从6月开始触底反弹 , 价格涨幅均在60%以上 。 面板价格的快速反弹 , 也使得各面板厂商盈利能力得到了明显的改善 。

文章图片

【价格|面板价格持续上行,京东方、TCL等加速业务整合】资料来源:群智咨询(Sigmaintell)

从各面板厂商第三季度业绩来看 , 京东方当季营收408亿元 , 净利润13.4亿元 , 同比增幅分别为33.04%、629.30%;TCL科技营收193亿元 , 同比增长28.87% , 其中TCL华星三季度贡献净利润7亿元 , 同比增长151.6% 。

观察者网注意到 , 在业绩回暖之际 , 各头部面板厂商亦开始了新一轮的资源整合 。

9月23日 , 京东方计划分别收购中电熊猫南京产线80.83%、成都产线51%股权 , 收购价格预计不低于121亿元;南京、成都产线产能分别为60K/月玻璃基板、120K/月玻璃基板 , 如并购顺利完成 , 京东方合计产能将占全球8.5代线产能的一半 。

此外 , 京东方还为该收购标的提供140亿元的担保 , 足见其收购的期望与信心 。

TCL方面亦有较大的动作 。

早在今年7月 , TCL科技便以转让底价109.74亿元成为中环集团100%股权的最终受让方 , 通过中环集团间接持有中环股份7.67亿股 , 占公司总股本的25.30% 。

中环股份主营业务为半导体材料和光伏材料 , TCL科技收购中环股份 , 寄希望借助其在晶体生长工艺方面的积累 , 加速TCL华星在Micro-LED等半导体技术领域的突破 。

8月28日 , TCL华星又宣布以10.80亿美元收购苏州三星产线 , 并获三星显示7.39亿美元增资 。 在吃下苏州三星产线后 , TCL未来一年产能将大涨60% 。

液晶面板市场一直具备有长周期性、高价格弹性等特点 , 面板价格的持续上行 , 为一众上游厂商带来持续利好;但过快的价格上涨亦会反噬终端市场需求 。

从以往数据来看 , 上游的价格变数传导至需求端往往需要5-6个月 , 面板价格大幅上涨之后 , 终端品牌厂商的利润空间可能会被进一步压缩 。 届时 , 品牌厂商又将在维持市占率和减少亏损两方面陷入艰难的抉择 。

- 扩张|国泰君安:销售数据持续向好 汽车行业布局正当时

- 建议关注|中信建投:铜铝价格有望继续上涨

- 债券指数|乐观情绪持续燃烧,国际机构布局“后疫情”机会

- 大卫聊科技 假共享真抢钱?,共享充电宝1元时代已经结束了!最高价格翻十倍

- W侃科技共享充电宝1元时代已经结束了!最高价格翻十倍,假共享真抢钱?

- 价格|六氟磷酸锂行业周期向好 天际股份有望迎来恢复增长

- 云南高海拔地区降雪持续 多地阵风可达7到8级

- 科技平台 华为多产业协同发展离不开持续创新的服务能力

- 褚敏|中控技术:11月24日在科创板上市,股票代码688777,发行价格35.73元/股

- 消费|报告:中国高净值人群消费价格总水平比去年上涨3.4%