用途|海峡银行新罗支行遭罚 贷款用途真实性审查不尽职

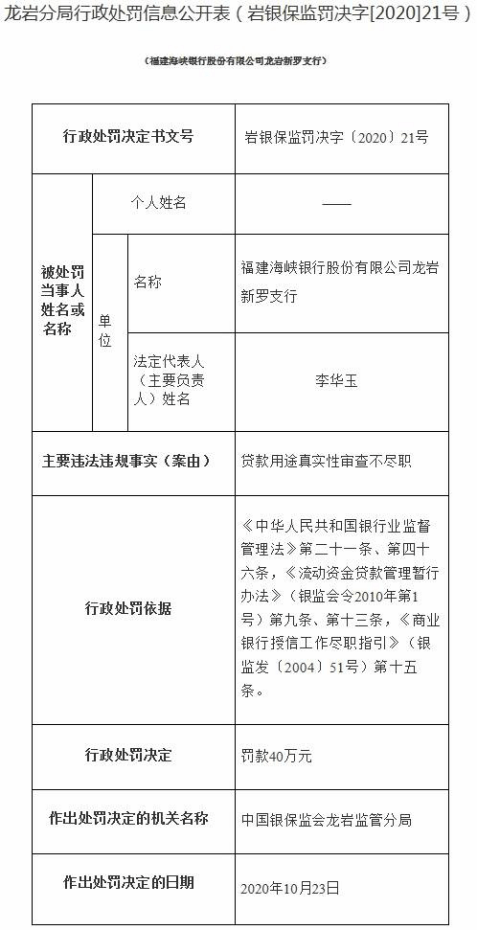

【用途|海峡银行新罗支行遭罚 贷款用途真实性审查不尽职】中国经济网北京11月4日讯 银保监会昨日发布龙岩分局行政处罚信息公开表(岩银保监罚决字[2020]21号)显示 , 福建海峡银行股份有限公司(简称“海峡银行”)龙岩新罗支行存在贷款用途真实性审查不尽职违法违规行为 , 银保监会龙岩监管分局对其罚款40万元 , 行政处罚依据为《中华人民共和国银行业监督管理法》第二十一条、第四十六条 , 《流动资金贷款管理暂行办法》(银监会令2010年第1号)第九条、第十三条 , 《商业银行授信工作尽职指引》(银监发〔2004〕51号)第十五条 。

据海峡银行官网披露的2020年半年报显示 , 截至2020年上半年末 , 公司第一大股东为福州市投资管理有限公司 , 持股比例为11.44%;第二大股东为福建省能源集团有限责任公司 , 持股比例为7.91%;第三大股东为福州市马尾区财政局 , 持股比例为6.67% 。

《中华人民共和国银行业监督管理法》第二十一条:

银行业金融机构的审慎经营规则 , 由法律、行政法规规定 , 也可以由国务院银行业监督管理机构依照法律、行政法规制定 。

前款规定的审慎经营规则 , 包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容 。

银行业金融机构应当严格遵守审慎经营规则 。

《中华人民共和国银行业监督管理法》第四十六条:

银行业金融机构有下列情形之一 , 由国务院银行业监督管理机构责令改正 , 并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的 , 可以责令停业整顿或者吊销其经营许可证;构成犯罪的 , 依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的 。

《流动资金贷款管理暂行办法》(银监会令2010年第1号)第九条:

贷款人应与借款人约定明确、合法的贷款用途 。

流动资金贷款不得用于固定资产、股权等投资 , 不得用于国家禁止生产、经营的领域和用途 。

?流动资金贷款不得挪用 , 贷款人应按照合同约定检查、监督流动资金贷款的使用情况 。

《流动资金贷款管理暂行办法》(银监会令2010年第1号)第十三条:

贷款人应采取现场与非现场相结合的形式履行尽职调查 , 形成书面报告 , 并对其内容的真实性、完整性和有效性负责 。 尽职调查包括但不限于以下内容:

(一)借款人的组织架构、公司治理、内部控制及法定代表人和经营管理团队的资信等情况;

(二)借款人的经营范围、核心主业、生产经营、贷款期内经营规划和重大投资计划等情况;

(三)借款人所在行业状况;

(四)借款人的应收账款、应付账款、存货等真实财务状况;

(五)借款人营运资金总需求和现有融资性负债情况;

(六)借款人关联方及关联交易等情况;

(七)贷款具体用途及与贷款用途相关的交易对手资金占用等情况;

(八)还款来源情况 , 包括生产经营产生的现金流、综合收益及其他合法收入等;

(九)对有担保的流动资金贷款 , 还需调查抵(质)押物的权属、价值和变现难易程度 , 或保证人的保证资格和能力等情况 。

《商业银行授信工作尽职指引》(银监发〔2004〕51号)第十五条:

商业银行应对客户提供的身份证明、授信主体资格、财务状况等资料的合法性、真实性和有效性进行认真核实 , 并将核实过程和结果以书面形式记载 。

以下为全文:

- 银行|官宣!贵州一地这两天全部放假!

- 闭环管理下的银行监控系统改造

- 交叉|前富国银行高管因误导投资者而面临SEC指控

- 资金|经济回暖利润修复 机构看好银行业估值回升

- 资金|经济回暖利润修复,机构看好银行业估值在2021年迎来拐点

- 限售股|破发股浙商银行迎解禁洪峰,15股东超180亿市值上市流通

- 银行|普惠型小微企业 贷款余额创新高

- 银行|网上暴力重演?“杠精的自我实现,就是当搅局者”

- 股市|银行板块的优势不可比拟 哪家银行盈利更强机构更青睐?

- 风险|银行收紧房贷,是因为房地产风险太大吗?业内人士道出实情!