设计|周六福IPO闯关失败:12个设计年赚4亿,3400多家门店自营仅28家

周六福闯关A股之旅颇为坎坷 , 10月29日 , 上会被否 , 成为今年各板块第五家被否的IPO 。

文章图片

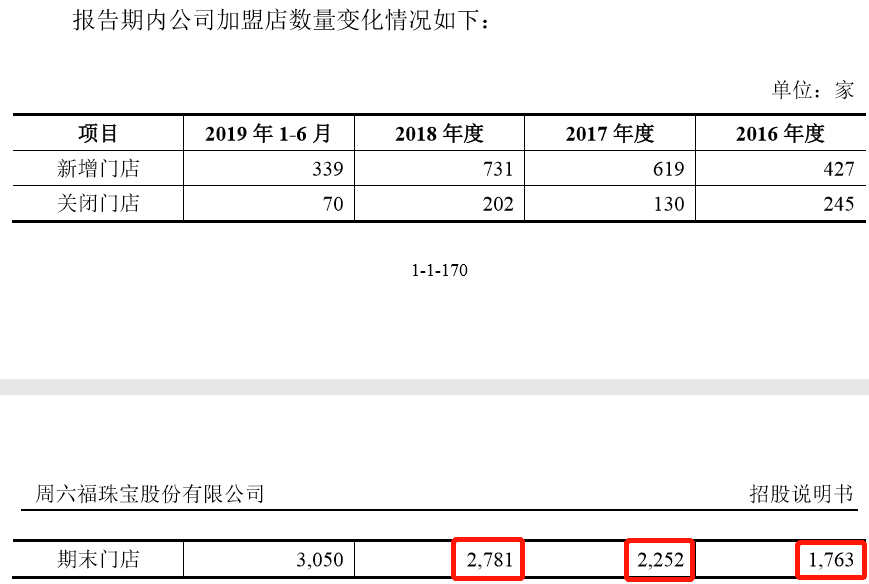

周大福折戟IPO 根据招股说明书披露 , 周六福主营珠宝首饰 , 截至 2020年6月末 , 在全国拥有3,000多家加盟店和28家自营店 , 2017年-2020年上半年 , 周六福业绩的持续增长 , 实现营业收入分别为9.62亿元、16.79亿元、22.69亿元和8.35亿元 , 去年业绩高达4亿元 。

文章图片

周六福招股书

众所周知今年IPO过会率极高 , 不过的才是新闻 。

否决周六福 , 发审委关注以下三个重点问题:

问题1:公司营收增长超过同行 , 加盟收入超过80% , 并特别提到部分加盟店不使用发行人POS系统进行开单销售 。

问题2:公司有商标权纠纷纠纷 。

问题3:公司采取入网模式指定供应商或备案供应商为加盟商提供产品 , 报告期内应收账款及存货余额较大且增长较快 , 并特别关注了“助力北方区域渠道信用政策”是否为了促进销售放宽信用政策 。

根据证监会发审委会议提出询问的主要问题来看 , 加盟模式下收入的真实性与合理性、存在多起商标权纠纷等是周六福被否的主要原因 。

文章图片

过度依赖加盟店 , 4亿业绩被质疑 根据财报 , 周大福公司2017-2019年营收、净利润同比都大幅增长 , 主要原因并不是商品利润 , 而是这两年加盟店的大幅增加 。

文章图片

2017年-2019年年 , 其加盟模式收入分别为8.07亿元、13.23亿元、17.6万元 , 占主营业务收入的比例分别为86.45%、82.18%、82.00% , 截至2020年6月30日 , 公司拥有加盟店3425家、而自营店仅28家 。

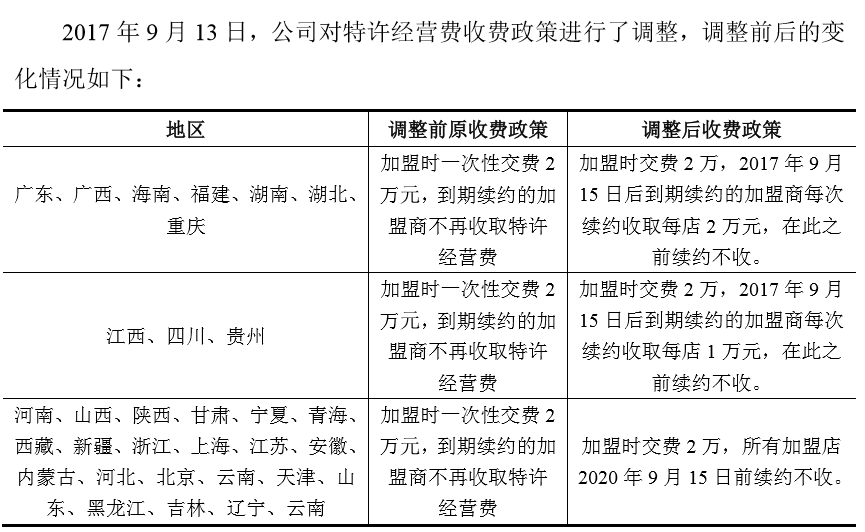

每一家加盟店周大福时 , 公司首先从中收取2万元作为加盟费 。

到期续约的再收不金额不等的费用 , 有的省份收取每店2万元、有的省份收取每店1万元 , 有的省份在2020年9月15日前续约的不收 。

文章图片

值得注意的是 , 周六福的加盟模式虽然收入高 , 但具体到每家加盟店的收入则明显偏低 , 加盟也能薄利多销?

这也难怪证监会发审委对其与加盟商之间关系的正当性心存疑虑 , “是否利用加盟商调节利润”成为审核关注的重心 。

加盟店的增加 , 随之而来的质检问题暴漏出来 , 公开资料显示 , 报告期内 , 周六福两次因违法违规行为被深圳有关部门行政处罚 , 在2017年上海市贵金属制(饰)品产品质量监督的抽查中也发现了周六福的不合格产品 。

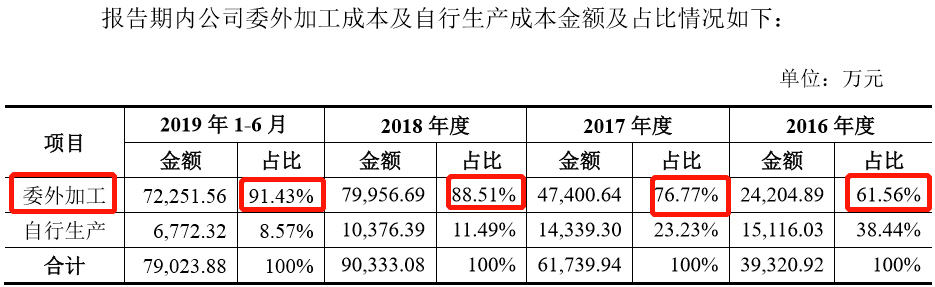

除了超过8成的收入来自加盟店被质疑外 , 超过9成的商品来自于委外加工也引人深思 。

近年来 , 委外加工的比例连续上升:

文章图片

作为一家珠宝公司 , 不靠自营靠加盟 , 不靠自行生产靠委外加工 , 可想而知 , 在研发设计方面 , 公司投入比之低 。

招股书显示 , 2017年-2020年上半年 , 周六福研发费用支出分别为132.73万元、199.41万元、266.45万元及157.48万元 , 研发费用占总营业收入的比例分别为0.14%、0.12%、0.12%和0.19% , 研发费用的绝对金额及费用率都很低 。

从人员构成来看 , 截至2020年6月末 , 公司销售人员有843人 , 占比77.91% , 设计人员只有12人 , 占员工总数1.11% 。 不仅数量少 , 设计人员得到的相关激励也少得可怜 。

- 3年部署3000套PG实例的架构设计与踩坑经验

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 周报|思维IPO周报(11.16-11.20):本周26过26,单日过会数再破记录教育行业A股IPO破冰

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 彬彬这厢有礼了谁说音质与降噪不可兼得?PaMu Quiet耳机评测分享入手需求:音质与降噪的取舍开箱外观:怀表式设计使用体验:严重被低估小结吐槽

- 试驾|WEY坦克300俘获女神套路大曝光!十佳设计奖成重点

- Wish|?美股新一轮科技股IPO大潮就要来了!

- 服务|【IPO解码】恒大物业(06666-HK)拟12月2日敲钟上市,五大竞争优势助力恒久质远

- 国资|恒大地产1300亿战投去向落定,广深两地国资联袂接盘逾300亿!恒大物业IPO定价区间也定了

- 疑似OnePlus 9相机模组设计曝光:和iPhone 12风格很像