员工|3人肺癌,106人患病?“肺结节事件”将常熟银行拉入漩涡( 二 )

受此事件影响 , 从10月22日至今 , 常熟银行股价7连跌 , 从最高的8.86元/股跌至最低的6.66元/股 , 下跌约24% , 市值蒸发约60亿元 。

10月30日 , 常熟银行的收盘于6.77元/股 , 跌3.01% , 市值185.6亿元 。

增速放缓 , 头悬利剑 “群体性肺结节事件”让常熟银行陷入漩涡 , 其业绩情况也不容乐观 。

常熟银行成立于2001年11月 , 2016年9月30日在上交所上市 。 2019年 , 常熟银行营收增速为11.65% , 位居36家上市银行的第7位 , 也算处于银行的第一阵营 。

去年 , 常熟银行净利润增速高达20.14% , 仅次于银行业的“神兽”宁波银行 , 高居第二位 。 事实上 , 常熟银行从2017年开始就连续三年高速增长 , 也因此 , 常熟银行吸引了资本市场的目光 。

不过 , 2020年常熟银行的业绩“神话”似乎难以再续写 。 今年以来 , 其营收和利润增速均放缓 。

10月28日 , 常熟银行发布了第三季度的财报 , 报告显示 , 今年1-9月 , 常熟银行实现营收49.87亿元 , 同比增长4.17%;归属净利润13.95亿元 , 同比增长1.76% 。

虽然营收和净利润同比增长 , 不过增速却出现下滑 。 去年同期 , 常熟银行营收和净利润的增速分别为11.86%、22.39% 。

文章图片

图片来源:天风证券研报

对于增速下滑的原因 , 天风证券在研报中指出 , 一是金融让利 , 资产收益率走低 , 息差缩窄 , 导致3季度利息净收入增速(6.4%)环比下行较大;二是三季度债券收益率上行 , 影响债券交易盘的资本利得;三是手续费及佣金净收入等增长放缓明显 , 3季度同比增速为-20.8% 。

资产规模方面 , 截至3季度末 , 常熟银行资产总额2031.37亿元 , 较上年末增长9.9% , 其中 , 发放贷款和垫款总额1251.45亿元 , 较上年末增长18.94% 。 负债总额1845.16亿元 , 较上年末增长10.53% , 其中 , 吸收存款余额1595.59亿元 , 较上年末增长15.56% 。 截至9月末 , 常熟银行不良贷款率0.95% 。

此外 , 2019年常熟银行吸收存款余额1380.79亿元 , 同比增长22.08% , 是该行2011年以来存款最大增幅 。 不过 , 其2019年利息总支出增幅只有4.07% , 两者呈现巨大差异 ,

到2020年3季度 , 净利息收入环比下降3.7% 。 事实上 , 2020年一季度 , 常熟银行的利息收入就大幅放缓 。 数据显示 , 2019年常熟银行利息净收入为56.9亿 , 同比增长11.59% , 比2018年下滑了近7%;2020年一季度利息收入为14.72亿 , 同比增长9.96% , 比2019年一季度增速下滑了7.89% 。

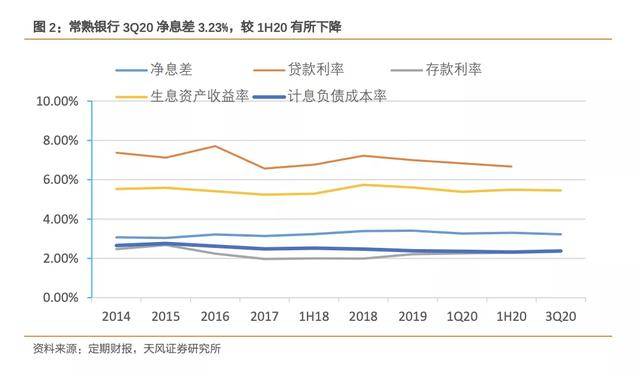

对于净利息的下降 , 中泰证券在研报中指出 , 主要是受息差收窄所致 。 对于银行来说 , 相比营收和利润 , “净息差”才是命脉 。 所谓净息差 , 就是生息资产的收益率 , 即净利息收入与平均生息资产规模的比值 , 数字愈高 , 说明银行获利能力愈高 。

2019年常熟银行的净息差3.41%, 是近3年以来最高的一年 。 中国银保监会发布的数据显示 , 截至2019年末 , 商业银行净息差为2.20% 。 可以说 , 常熟银行在其中是佼佼者 。

文章图片

图片来源:天风证券研报

不过 , 进入2020年 , 常熟银行的净息差开始下降 , 3季度其净息差为3.23% 。 天风证券在研报中指出 , 主要系资产收益率走低所致 。 而天风证券预测 , 未来常熟银行短期息差仍有下行压力 。

这也意味着 , 常熟银行未来业绩有进一步下滑的压力 。

【员工|3人肺癌,106人患病?“肺结节事件”将常熟银行拉入漩涡】这次“群体性肺结节事件” , 无疑给增速放缓的常熟银行再施压 。 你怎么看常熟银行爆发的“群体性肺结节事件”?是否会影响其未来发展?作为个体 , 如何避免这种群体性的安全事件?欢迎留言分享你的看法 。

- 该公司|长租公寓突然跑路,3人被抓!数十万蛋壳租户随时可能"无家可归",这个冬天有点冷..

- 印度尼西亚|太缺德!罗马老板确诊新冠后,竟篡改诊断书骗员工回来和自己一起加班

- 该公司|又一长租公寓突然跑路,3人被抓!数十万蛋壳租户随时可能"无家可归",这个冬天有点冷..

- 港警凌晨行动,拘捕3人!

- 无人机网 红外线识别,员工现场踏查,无人机巡检

- |新总统上任前,美司法部将再对3人执行死刑

- 每经17点 | 数据显示:13人中或有1人社恐

- 海南洋浦港附近两渔船相撞,3人受伤,1人情况危急

- 期货交易所|每经17点 | 广州期货交易所有望在年内挂牌运营;农业农村部发布“十三五”农业科技标志性成果;数据显示:13人中或有1人社恐

- 案件侦办圆通回应内鬼泄露公民信息 员工监守自盗谁来担责