开发|内忧外患:三巽控股第三次赴港IPO,机会有多大?( 二 )

文章图片

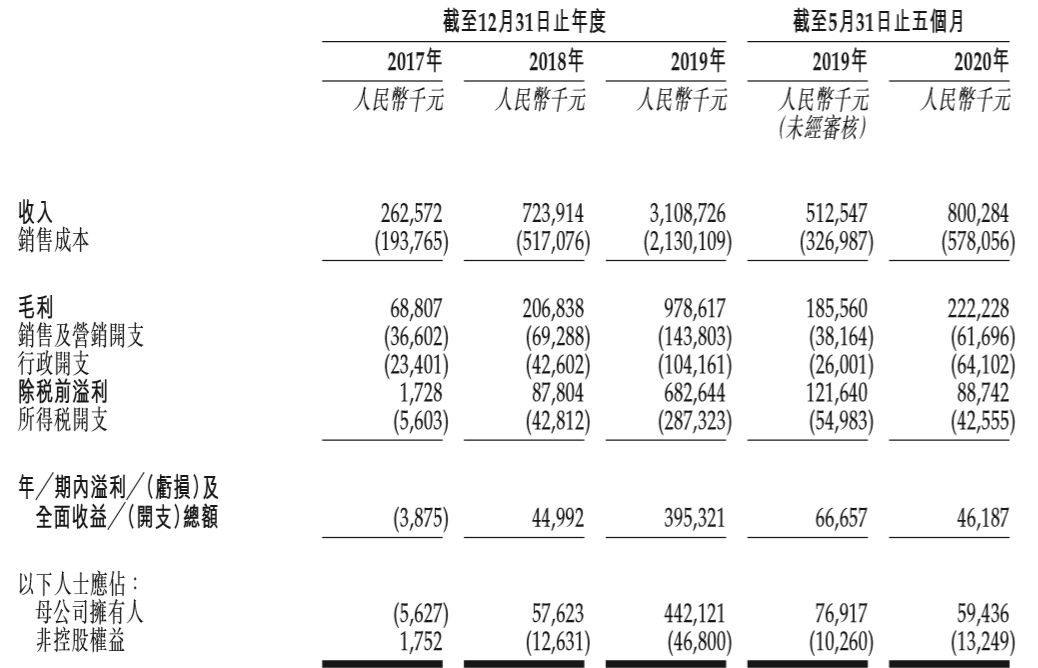

2020年的增速才稍稍放缓了一些 , 截至2020年5月31日营收为8亿元 ,

毛利方面 , 2017年-2019年及截至2020年前5月分别为6880万元、2.07亿元、9.79亿元及2.22亿元 , 毛利率分别为26.2%、28.6%、31.5%及27.8% 。

值得注意的是现金流 。

文章图片

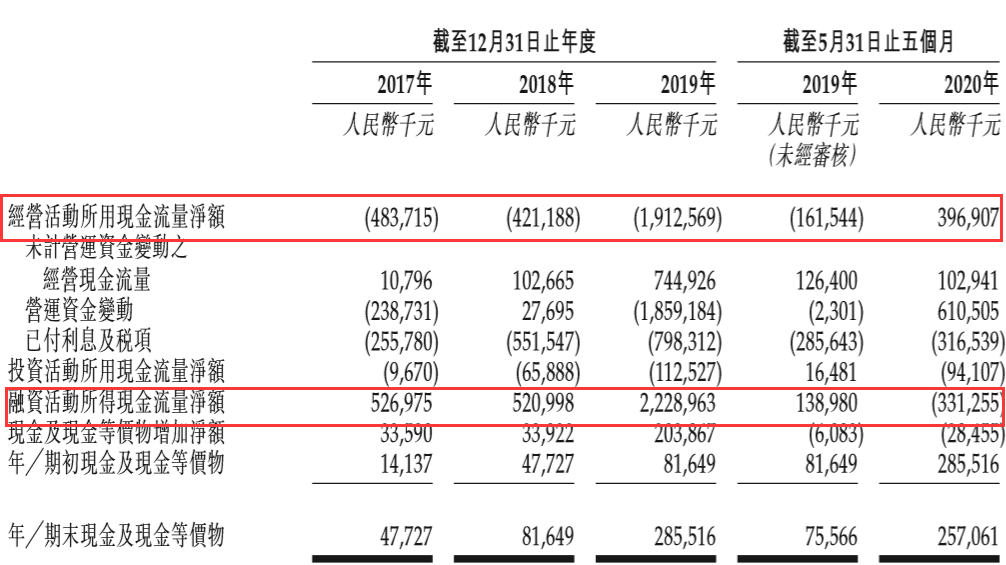

如上图 , 在反映企业经营情况的经营活动所用现金流量净额方面 , 三巽控股的数据似乎在2020年前并不乐观 。

2017-2019年分别为-4.84亿元、-4.21亿元、-19.13亿元 , 直到2020年数据才突然回正 , 截至今年5月31日这一数据为3.97亿元 。

对于此种波动 , 招股书给出的解释是:

需要资本投资的物业开发活动增加 , 及物业开发产生的现金流出与物业项目产生的现金流入之间的时间不匹配 。

另外融资活动所得现金流也波动较大 。 2017-2019年 , 这一数据还为正值 。 到了截至2020年5月31日 , 这一数据降至-3.31亿元 , 去年同期还是1.39亿元 。 这是缺钱的节奏?

【开发|内忧外患:三巽控股第三次赴港IPO,机会有多大?】

文章图片

3、融资成本仍高:重仓三四线会有未来吗?

一般来说 , 高速发展背后必然有负债攀升 。

三巽控股说:其资产负债比率由2017年12月31日的132.6%上升至2018年12月31日的 140.5% , 并进一步上升至2019年12月31日的204.0%及2020年5月31日的224.7% , 主要由于借款总额 。

因增加土地收购及物业开发的融资需要而有所增加 。

不过其也解释了:同行(全部位于长江三角洲 , 业务类型类似)的资产负债比率介乎138.3%至 260.4% 。 自己也算保持在业务规模的合理水平及与同行相当的水平 。 不知杆友们怎么看?

文章图片

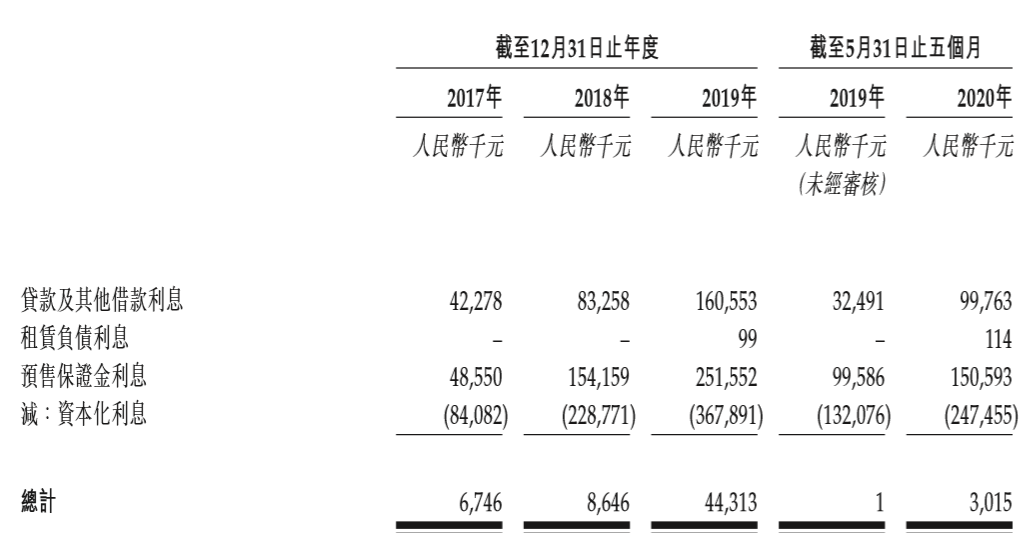

融资成本方面 , 三巽控股一直处于高位 , 2017年、2018年及2019年12月31日以及2020年5月31日 , 其借款加权实际利率分别14.9%、14%、12.3%及10.4% 。

文章图片

值得注意还是资本化利息 。 2017-2019 , 以及2020前五个月 , 三巽控股的资本化利息节节走高 。 2019年 , 三巽控股的利息资本化率达到89% , 2020年前五个月更是达到了98.84%的水平 。

今年 , 听到很多声音说大部分三四线的房子不要碰 , 杠杆地产也部分同意这一说法 , 房地产调整期 , 风险最大的就是三四线 。

如上文所述 , 三巽控股的项目 , 似乎大部分都位于安徽三四线城市 。 尽管他们也在提多元化布局 , 走出安徽 , 至少目前来看 , 节奏并不明显 。

毕竟别人的地盘 , 要打进去也不是件容易的事 。 大房企尚且有IP加持 , 管理方面也更成熟一些 。 之于三巽控股而言 , 这方面难度恐怕更大 。

文章图片

其招股书也说 , 可能对当地监管规范和习惯做法、客户喜好及行为、当地承建商及供货商的可信度、业务惯例及环境以及相关子市场的市政规划政策不太熟悉;当地开发商占有一定优势 。 以及经验及营运模式可能会增加所面临的风险等等 。

那问题来了 , 如此“内忧外患”之下 , 三巽控股能守得云开见月明吗?

谈点感受 , 这两年 , 杠杆游戏看了不少中小房企的招股书资料 , 有时候真的觉得 , 谁都不容易 。

- 大数据&云计算降低程序开发门槛 用友推出低代码开发平台YonBuilder

- 非公开发行|芯海科技:约5000万元认购通富微电非公开发行267.95万股

- 科技|芯海科技:参与认购通富微电非公开发行的267.95万股

- 科技边角料Pro 经营范围含房地产开发,360数科发起成立上海三六零长风公司

- 开发商|云南昆明业主凑钱建完烂尾楼,12年终得产权证

- 南阳回应“业主自救烂尾楼交房前遭开发商加价”

- Infocode蓝畅信息技术年会抽奖开发、大屏互动微信墙、年会签到、年会红包开发定制公司微信墙开发微信摇红包开发微信签到墙开发

- 监管|思维金融机构线报 |加大从业人员违法违规行为监管力度;国内已在开发新能源车专用保险;富国、广发、国联安上报第二批科创板50ETF

- sanrenxing2016答疑支招篇:新产品开发对企业有什么重要意义?

- 中国青年网 神州数码助力“新基建”人才创新,首届神州数码云上数据开发大赛收官