公司|业绩总是大幅度起起落落债务高压下的圣农发展能否安度周期危机

【公司|业绩总是大幅度起起落落债务高压下的圣农发展能否安度周期危机】在“飞鸡”行情后 , 鸡肉价格迎来近10年低点 。 利润下滑、债务承压之下 , 圣农发展采取了“熟食+生食”双条腿走路策略 ,。

文章图片

《投资者网》陈翩翩

国内最大的鸡肉供应商福建圣农发展股份有限公司(下称“圣农发展” , 002299.SZ)最近感觉很受伤 。

受鸡肉价格低迷及供应量增加等多重因素影响 , 圣农发展三季报显示 , 其营收、净利出现双下滑 , 净利润跌幅达33.23% , 这是在半年报业绩双下滑之后的又一波下滑 。

这与去年的营收、净利大涨形成强烈反差 。 在业绩下跌的大背景下 , 各家养鸡企业都在寻求业务多元化 , 圣农发展大力推行“熟食+生食”双线发展策略 , 熟食营收已占主营业务收入的三成之多 。

该业务能否成为圣农发展的又一有力支撑还需观察 , 只是眼下的债务压力还很棘手 。 截至三季度末 , 公司一年内需要偿还的负债及借款合计高达25.56亿元 , 而货币资金却仅有2.75亿元 。

在鸡周期拐点即将到来、养鸡企业纷纷觉得日子难捱的当下 , 作为白羽鸡龙头企业 , 圣农发展及同行们能否安然度过阶段性产业危机值得关注 。

全行业现普遍下滑

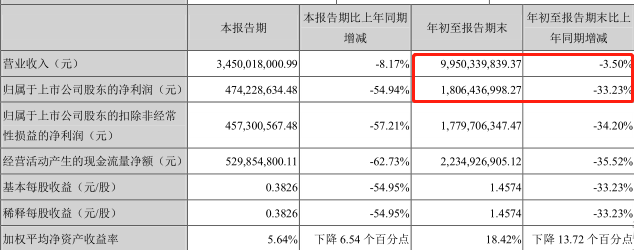

10月19日晚间 , 圣农发展发布三季度业绩公告称 , 2020年前三季度营收约99.5亿元 , 同比下降3.5%;归属于上市公司股东的净利润约18.06亿元 , 同比下降33.23% 。

文章图片

来源:公司三季报

对于业绩下滑 , 圣农发展称 , 业绩波动主要是受新冠肺炎疫情影响 , 餐饮行业需求下降 , 鸡肉价格低迷等因素影响 。

事实上 , 圣农发展今年上半年业绩已现下滑趋势 。 2020年上半年 , 圣农发展营业总收入约65亿元 , 同比下降0.82%;归属于上市公司股东的净利润约13.32亿元 , 同比下降19.4% 。

从整个行业来看你 , 目前中国的鸡肉价格处于近10年来的较低水平 , 养鸡类上市公司最知名的“三驾马车”中的其它两家也同样不乐观 。

数据显示 , 2020年前三季度 , “白羽鸡第一股”民和股份营业收入12.9亿元 , 同比下降44.59%;归属于上市公司股东的净利润7872万元 , 同比下降93.71% 。

国内最大的祖代种鸡养殖企业益生股份目前还未发布三季报 , 业绩预告显示 , 预计2020年前三季度归属于上市公司股东的净利润约1.44亿元-1.49亿元 , 同比下降89.85%-90.19% 。

为减少鸡肉价格下滑带来的利润影响 , 养鸡大户们试图通过新赛道“另谋出路” 。 有的拓展水禽、生物肥、发电 , 有的做牛奶加工、畜牧业 , 有的加码熟食业务 。

三季报显示 , 圣农发展坚持熟食+生食双线同步发展战略 , 持续扩大两个板块的生产规模 。 截至本报告期末 , 熟食板块收入已经达公司主营业务收入的32.08% ,

中国食品产业分析师朱丹蓬对《投资者网》称 , 圣农发展原来是做TO B端 , 现在是TO C端 , 这样可以突破自身业绩的天花板 , 还可增加公司利润 , 虽然C端难度大些 , 但利润较高 。 但从未来发展路径来看 , 要打通两端 , 要形成自身全产业链的生态圈 , 从养殖领域来说 , 圣农发展是没有问题的 , 关键是如果要下沉到C端 , 对于公司的平台体系、流程、团队 , 会有比较大的挑战 。

文章图片

来源:公开资料

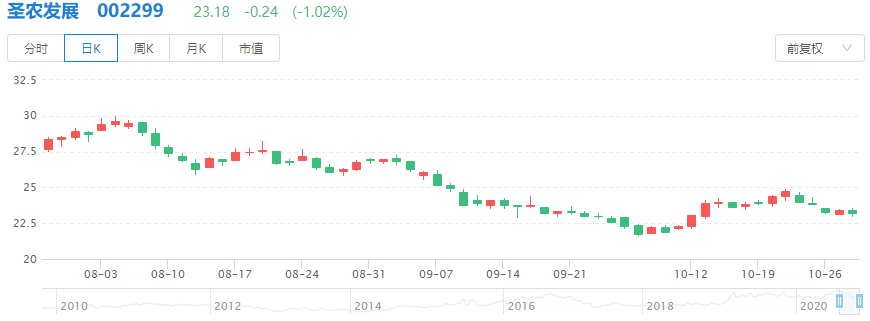

二级市场上 , 今年下半年以来 , 圣农发展股价走势也并不理想 。 自7月走出31.48元/股的年内新高后 , 股价一路走低 , 已跌去2成之多 。 截至10月28日收盘 , 公司股价为23.18元/股 , 跌幅-1.02% , 市值为288.39亿元 , 比7月13日的最高市值391.45元 , 跌幅为26% 。

- 公司|富时中国A50指数期货开盘涨0.33%

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 业绩|四季度直销渠道占比及业绩将大幅提升?贵州茅台紧急澄清

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 湖北知育教育热烈祝贺我公司睿志驾宝通软件著作权申请获得通过

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 继续持有|深圳控股:子公司将继续持有恒大地产股权

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍