电子|均普智能为并购债务缠身IPO募资能否成为“救命稻草”

30%的募资金额用于偿还银行贷款 , 这在IPO排队有公司中并不常见 。 此外 , 在研发费用率、毛利率等指标低于同行业 , 也是摆在均普智能面前的问题

文章图片

《投资者网》宋咏婷

继均胜电子(600699.SH)之后 , 均胜集团控股的宁波均普智能制造股份有限公司(下称“均普智能”)也开启了上市之路 。 9月16日 , 均普智能递交招股书拟于科创板上市 。

与均胜电子如出一辙 , 均普智能成立之初便依靠并购实现了快速发展 。 但随之而来的问题也不少 , 2017年的两次并购对均普智能的资本实力是巨大的考验 , 此次IPO拟募集的7.5亿元也成了均普智能缓解资金压力的“救命稻草”:其中1亿元将用于补充流动资金 , 2.3亿元偿还银行贷款 。

此外 , 在研发费用率、毛利率等多个指标低于同行业平均水平的情况下 , 均普智能否叩开科创板的大门尚有待观察 。

关联销售藏风险

均普智能前身为均普有限 , 于2017年1月成立 。 成立不到四年 , 年营业收入最高达到22亿元 , 表现可圈可点 。 2017-2019年均普智能营业收入分别为10.79亿、16.57亿和21.93亿元 , 2019年营收增速达33% 。

与营业收入逐年上涨相反 , 报告期内均普智能净利润不升反降 , 仅2019年实现盈利 , 其余年度均为亏损 。 2017-2019年 , 均普智能净利润分别为-1.04亿、-1.31亿和0.89亿元 。 今年上半年因受到新冠疫情对下游行业的影响 , 公司继续维持亏损 , 净利润约为-0.41亿元 。

作为智能制造装备供应商之一 , 均普智能受下游行业景气度影响较大 , 客户大多来自汽车、电子、医药等行业 。 2017年—2020年上半年 , 汽车工业智能制造装备的收入占主营业务收入的比重分别为62.04%、75.33%、67.54%和 49.65% 。 均普智能解释称 , 自2018年以来 , 汽车行业整体呈现不景气的状况 , 销量整体呈现下滑趋势 , 一定程度上对均普智能的业绩造成不利影响 。

值得注意的是 , 报告期内均普智能对前五大客户的依赖性逐渐加强 。 2017年至2019年 , 均普智能对前五大客户合计实现营收总额分别为5.32亿、9.33亿以及13.85亿元 , 占整体营收的比例分别为49.28%、56.27%和63.15% 。 今年上半年 , 前五大客户对营业收入贡献提高至66.32% 。

其中 , “兄弟”公司均胜电子常年居于均普智能前五大客户前列 , 为均普智能提供了不少助力 。 今年上半年 , 来自均胜电子的销售收入占比约为27.17% , 较2017年提高了18.73个百分点 。

《投资者网》就相关问题向均普智能求证 , 未获得有效回复 。

募资7.5亿难缓负债压力

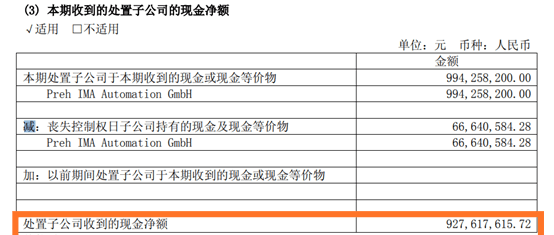

2017年6月 , 均普智能通过其设立的海外控股平台PIA控股收购了均胜电子全资持有的Preh IMA 。 均胜电子2017年年报显示 , 转让子公司Preh IMA共收到现金净额9.28亿元 , 金额为当年均胜电子净利润的1.25倍 , 也接近当年均普智能的营业收入总和 。

值得注意的是 ,Preh IMA被在均普智能收购前的2016年 , 净利润有521.6万欧元;然而 , 被收购后的2018年 , Preh IMA就因部分较大项目执行不及预期以及新接订单金额下降导致经营业绩有所下滑 。 2018年 , 均普智能对其计提了3537.1万元的减值准备 。

【电子|均普智能为并购债务缠身IPO募资能否成为“救命稻草”】毋庸置疑 , 收购后的整合情况也会对公司的经营状况造成重大影响 。 就IMA目前业绩以及此次交易情况 , 《投资者网》向均普智能求证 , 未获得有效回复 。

均胜电子处置Preh IMA情况

文章图片

数据来源:均胜电子2017年年报

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 宽哥玩数码 募资加码能否缩小与龙头厂商的差,蓝箭电子封测工艺被问询质疑

- 电子商务实战专家 如此宠粉?,百度输入法内容生态成型

- 蓝箭电子封测工艺被问询质疑,募资加码能否缩小与龙头厂商的差

- 每5位持卡人中已有1人申领电子社保卡!还不知道怎么用的你快来补课→

- 科技新发现 电子厂为什么不会长期雇佣“提桶人”?

- KoyuElec光与电子AEM 科技SolidMatrix 和 AirMatrix 保险丝产品选型指南

- 猎云网电子地图“神仙打架”:百度与四维图新互诉侵权

- 我国电子社保卡申领超3亿张 22个城市可扫码乘车

- 3亿人已申领这张电子卡,你领了吗?