产品|泸州老窖第三季度业绩回暖,高端产品是利润核心驱动力

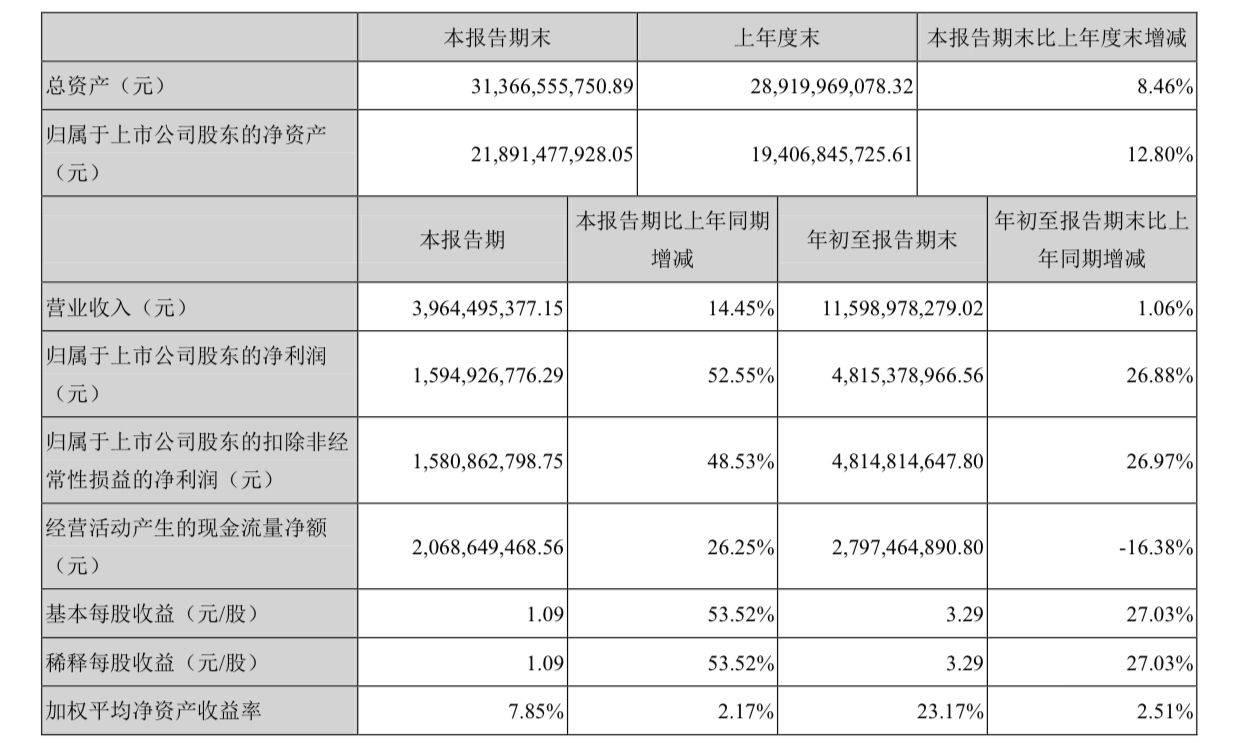

新京报讯(采访人员 薛晨)泸州老窖股份有限公司(以下简称“泸州老窖”)10月28日发布2020年第三季度报告 。 数据显示 , 2020年前三季度 , 泸州老窖实现营业收入115.99亿元 , 同比增长1.06% , 归属于上市公司股东的净利润实现48.15亿元 , 同比增长26.88% 。

【产品|泸州老窖第三季度业绩回暖,高端产品是利润核心驱动力】

文章图片

单独看第三季度的业绩表现 , 泸州老窖营业收入为39.65亿元 , 同比增长14.45%;归属于上市公司股东的净利润实现15.95亿元 , 同比增长52.55% 。 在经历了上半年营业收入下滑之后 , 泸州老窖在第三季度迎来回暖 。 上半年 , 泸州老窖营收下降4.72% , 归属于上市公司股东的净利润增长17.12% 。

无论是上半年公告数据还是第三季度的公告数据 , 泸州老窖的净利润增幅都远高于营业收入的增幅 。 分析指出 , 之所以出现这样的情况 , 与泸州老窖毛利较高的高端酒类营收上涨有关 。

尽管整体营收增长规模有限 , 但高端酒类营收占比提升态势 , 从上半年就已有体现 。 上半年中端酒类、低端酒类以及其他收入均出现两位数以上的下滑 。 其中中端酒类营业收入同比下滑14.03%;低端酒类营业收入 , 同比下滑34.37%;与此对应的高端酒类 , 营业收入同比上涨10.03% 。

华安证券在10月23日发布的研报中也指出 , 2015年以来泸州老窖业绩增长核心驱动力来自高端酒国窖1573 。 国窖1573业绩之所以成长 , 与茅台价格提升打开高端酒天花板、同时茅台实际开瓶量下滑 , 将部分需求下移至五粮液和国窖1573有关 。

华安证券认为 , 茅台量价红利在可见的未来仍将持续 , 带动高端酒确定性扩容 。 2020年泸州老窖持续“国窖+泸州老窖”双品牌战略 , 向上以大单品国窖1573为核心 , 发力高端酒 , 向下利用特曲放量打开次高端酒市场 , 壮大“腰部“力量 。

券商机构对泸州老窖下半年的业绩持积极态度 。 而泸州老窖同时也持续在高端次高端领域发力 , 尤其是充实次高端板块的产品阵容 , 以探寻更多增长空间 。

10月24日在上海推出的全新光瓶酒产品“高光” , 便是泸州老窖在次高端领域探索新利润增长点的具体举措 。 从泸州老窖方面提供给新京报采访人员的回应来看 , 泸州老窖意图借该新品牌的“轻奢”概念 , 扭转光瓶酒低端的形象 , 自建标准培育高端白酒新赛道 。 泸州老窖董事长刘淼更将该品牌视为泸州老窖继特曲、国窖1573之后的全新增长曲线 。

新京报采访人员 薛晨 图片 东方财富APP截图

编辑 徐晶晶 校对 李项玲

- 人人都是产品经理B端UI界面交互基础组件:会话框

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 市场|民生加银产品踩雷多只债券 一副总监"一拖7"又发新品

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 乐安视野众管联聚焦创新技术,研发品质产品

- 乐安视野众管联的改变,工业产品购买的革新!B2B新时代!

- 从需求发布到验收交付!橙色·云工业产品协同研发平台开创新业态

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?

- 科技君的探讨 问题百出,果然还是13香!,“过渡产品”iPhone12