晋能|金九银十再现,“色”未舞“煤”先飞——钱瞻研报( 二 )

文章图片

港口动力煤:截至10月10日 , 秦皇岛港动力末煤(Q5500)山西产平仓价608.0元/吨 , 周环比上涨12.0元/吨 。

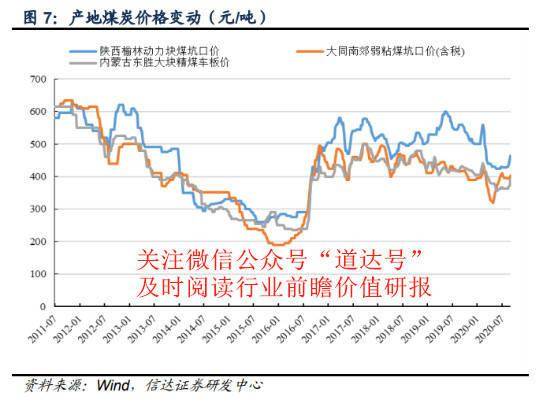

产地动力煤:截至9月25日 , 陕西榆林动力块煤(Q6000)坑口价470.0元/吨 , 周环比上涨5.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)410.0元/吨 , 周环比上涨6.0元/吨;内蒙古东胜大块精煤车板价(Q5500)400.0元/吨 , 周环比上涨9.0元/吨 。

文章图片

截至10月9日 , ARA指数57.7美元/吨 , 周环比上涨1.40美元/吨;理查德RB动力煤FOB指数60.1美元/吨 , 周环比下跌1.46美元/吨;纽卡斯尔NEWC动力煤FOB指数57.7美元/吨 , 周环比下跌0.48美元/吨 。

截至10月10日 , 广州港印尼煤(Q5500)库提价655.0元/吨 , 周环比上涨20.0元/吨;广州港澳洲煤(Q5500)库提价655.0元/吨 , 周环比上涨20.0元/吨 。

文章图片

小结

近两周动力煤港口价在突破600元/吨大关后继续上涨 。 CCI 5500动力煤指数613元/吨 , 近两周上涨13元/吨 。 本轮快速上涨主要由于供给偏紧且库存较低的情况下 , 9月以来电厂采购需求较好 , 在价格上的反应较为剧烈 , 运输方面大秦线十月的秋季检修亦推动了看涨情绪 。

下游方面 , 目前日耗较低处于淡季 , 价格较快上涨后电厂的补库节奏略有放缓 。 坑口方面 , 内蒙煤管票管控和倒查二十年持续 , 陕西“明盘”整治和安全检查等 , 使得产地的产量继续受限 , 结合北方的冬储需求偏早 , 近期坑口煤价强势上涨 。

运输方面 , 大秦线10月7日-25日秋季检修 , 预计期间日均运量下降10%-15% 。 港口方面 , 本周环渤海港口煤炭仍处于健康的低库存 。

本轮快速上涨主要是供给驱动 , 目前从供需来看 , 若国内供给(内蒙古倒查二十年+煤管票偏紧)和进口煤限制政策不变 , 在港口库存健康及运输受限(大秦线10 月秋季检修)的情况下 , 10月煤价仍有较强支撑 。 尽管目前煤价已有较大涨幅 , 但趋势仍然向上 , 未来主要的关注点是进口或国内供给政策可能的放松 。 双焦方面 , 近期焦炭稳定 , 焦煤价格上涨 。

未来双焦的走势需观察下游钢铁的需求 , 目前趋势偏上 。 动力煤价强势修复 , 陕煤三季度业绩预告业绩大涨 , 均有利于龙头煤企作为“现金牛”继续估值修复 。

风险提示:1、宏观经济系统性风险;2、下游基建及地产需求低于预期;3、进口煤政策放宽超预期;4、内蒙陕西等地煤炭产量释放超预期 。

本期《钱瞻研报》推出了白金版 , 重点介绍了煤炭行业3家上市公司的基本情况 。 欢迎大家关注微信公众号“道达号” , 进入赢家学院进行阅读 。

本期钱瞻研报的参考研报如下:

1、开源证券煤炭开采行业山西国改事件点评报告:山西国改加速组建煤企航母 , 关注专业化整合和资产注入预期

2、华西证券2020年10月第1、2周煤炭行业周报:动力煤价格继续上涨 , 看好动力煤龙头股价修复

3、兴业证券煤炭行业周报:增产预期短期施压 , 冬季高煤价基调不变

4、川财证券煤炭行业月报:煤炭价格持续上行 , 板块估值优势明显

(本文内容仅供参考 , 不作为投资依据 , 据此入市 , 风险自担)

每日经济新闻

- 小伙|失传多年的武术再现江湖?小伙上演现代版轻功水上漂

- 游人馆|王者荣耀:裴擒虎的李小龙皮肤确实很绚丽,中国龙再现王者霸气

- 杜绍斐DUSHAOFEI|贝尔魔咒再现,爱马仕发布全新月读时光纽约陨石盘腕表|直男Daily

- 澎湃新闻|“贝尔定律”再现英超,热刺想赢球还要等23场?

- 民生观察厅|新一轮蝗灾或来袭,非洲该何去何从,非洲“懒癌”再现

- 越头条|绍兴再现“暴力”装修!邻居:怕自己变成人饼子……

- 北京晚报|再现病例,新西兰时隔仅三周 又确诊一本土病例

- 北京青年报|当心!你或会陷入这些法律纠纷,金九银十招聘季求职

- 聚玩社官方|《Sim4》还原《龙腾世纪:审判》天穹堡 再现精灵堡垒

- 巴黎首日宵禁抗疫:“封城”情景多再现 暂别法式夜生活