中心|昔日快递老大哥申通怎么了?净利润暴跌,三季度预计由盈转亏

曾经的快递行业的老大哥申通快递 , 正慢慢走向衰落 。【中心|昔日快递老大哥申通怎么了?净利润暴跌,三季度预计由盈转亏】

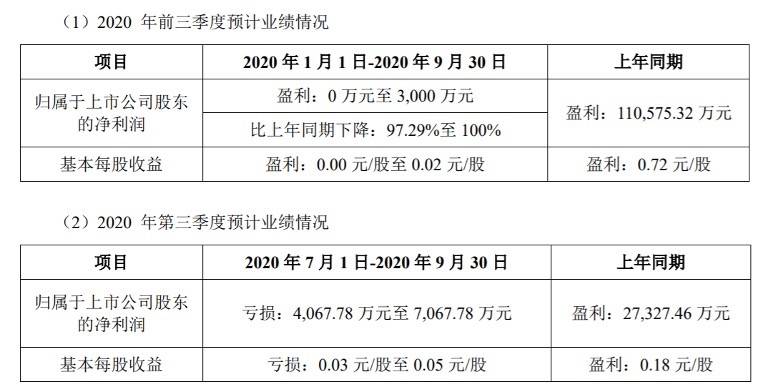

10月15日 , 申通快递发布2020年前三季度业绩预告显示 , 预计前三季度归属于上市公司股东的净利润为0-3000万元 , 同比下降97.29%-100% , 而去年同期为盈利11亿元 。 第三季度预计净亏损4067.78万元-7067.78万元 , 上年同期则盈利2.7亿元 , 本期相当于由盈转亏 , 每股亏损0.03元-0.05元 。

文章图片

对于净利润同比下降幅度较大 , 申通快递解释称:本报告期市场竞争激烈 , 公司在此期间进一步推进了网络扁平化 , 为维持网络健康发展 , 加大了市场政策扶持力度 , 销售费用相应有所增加;公司支付银行短期借款及公司债券的利息有所增加 , 导致财务费用有所增长 。

文章图片

值得注意的是 , 这是申通自去年上半年净利润同比下滑以来 , 连续5个季度出现净利润同比下滑 , 且数额不断增加 。 财务数据显示 , 今年一季度 , 申通营收和盈利同比均出现下降 , 其中归属于上市公司股东的净利润5836万 , 同比下降85.60% , 公司将其归因于“为鼓励网点复工复产而实施面单返利政策与中转优惠政策” 。 上半年 , 申通营收92.58亿元 , 同比下降6.21% , 归属于上市公司股东的净利润7067.8万 , 同比降幅超9成 , 其10.4%的市场份额仍居其余几家上市快递公司之后 。

对于“增收不增利”的现状 , 去年底 , 申通相关负责人曾在投资者平台公开回应称 , “主要系公司这两年陆续收购多个转运中心 , 收购后该转运中心增加了大量的中转收入 , 带动营收同比增加 。 同时 , 公司投入资金对大部分转运中心进行升级和改造 , 加大网点扁平化的工作力度(全年同比增加独立网点50%左右) , 叠加快递行业竞争加剧等因素影响 , 为维持网络稳定、提升市场份额、优化运营成本 , 加大市场政策优惠力度导致公司净利润同比暂时下降 。 ”

“过去 , 加盟的转运中心存在管理缺位、运营不佳、资金不足等情况 , 在产能利用及中转效率上难以得到有效提升 。 ”据财报介绍 , 2018-2019年 , 申通推进核心转运中心直营化步伐 , 截至去年底 , 累计投入15.21亿元收购16个核心城市的转运中心 。 2020年上半年继续围绕“中转直营、网点加盟”的经营模式 , 通过对转运中心的产能升级及小集散模式的推广 , 进一步完善中转集散布局 , 共有自营转运中心63个 , 自营率从去年底的89%提升至92.65% 。

按照计划 , 申通今年的市占率目标是12.6%以上 。 为应对年底的业务旺季 , 在9月底的2020年“双11”保障动员大会暨网络管理大会上 , 申通董事长陈德军表示 , 要从追求增量向更注重品质转变 , 全网40余个转运中心将在10月底全面完成升级和优化 , 整体产能提升近30% 。 预计将拿出超过3000万元 , 用于奖励末端网点和快递员 。

采写:南都采访人员 傅晓羚

- 全球|联合国传来好消息:决定把两个全球中心设在中国!

- 中心|首届国际模拟投资仲裁中国赛在深圳举办

- 解放军新闻传播中心|《为了和平》第四集《英雄赞歌》

- 丁祖昱|数据中心成投资新风口“数字地产”受青睐

- |双十一前夕,顺丰启动“丰网”,继极兔、众邮后第三张快递网

- 尤马马|本周开箱丨不过百元的七八个快递!

- 解放军新闻传播中心|《为了和平》第三集《血性迸发》

- 公司|快递巨头9月成绩单出炉,单票收入仍呈两位数下跌

- 澎湃新闻|新冠疫苗何时能打?多省疾控中心:暂无紧急接种的时间表

- 中国新闻网|?快递罢工?假的 多家快递公司表示整体运行正常