开发|金辉控股拟10月29日港交所上市,最高募资31亿港元

文章图片

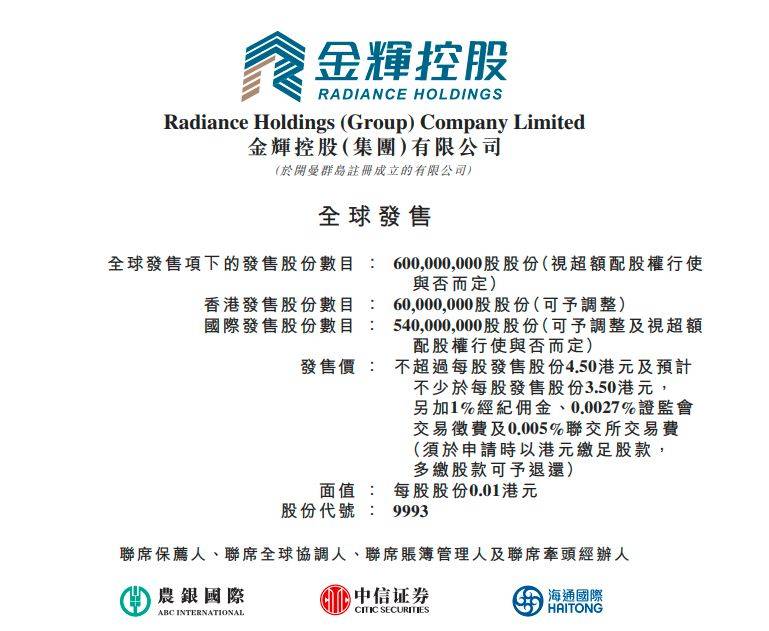

10月16日早间 , 发迹于福建福州的房地产开发企业金辉控股(集团)有限公司通过港交所上市聆讯 。 根据金辉控股披露的文件 , 金辉控股计划于10月16日至21日全球发行6亿股股份 , 并将通过国际配售和香港公开发售 , 配售比分别为90%和10% 。 目前IPO定价区间已敲定 , 每股定价为3.5港元/股—4.5港元/股 , 最高募资金额为31.05亿港元 。

这也意味着金辉控股登陆资本市场的脚步更近一步 , 按照计划金辉控股将于10月29日上市买卖 。

【开发|金辉控股拟10月29日港交所上市,最高募资31亿港元】官网显示 , 金辉控股集团于1996年发轫于福州 , 2009年总部迁往北京 , 是一家以房地产开发为主营业务的大型房地产开发企业集团 。 按照克而瑞研究中心此前公布的《2019年中国房地产企业销售TOP200排行榜》 , 金辉控股位列行业第40位 。

按照金辉控股的招股书 , 截至2020年7月31日 , 金辉控股共有160个处于不同开发阶段的物业开发项目 , 其中包含由金辉控股附属公司开发的117个项目以及由合营企业及联营公司开发的43个项目 。 这些项目覆盖全国的31个城市 , 包括北京、上海、重庆、福州、杭州、苏州、西安、南京、合肥等一、二线城市 , 其中二线城市土地储备占比81.4% 。

在土地储备方面 , 金辉控股主要分布于长三角、环渤海、华南、西南和西北五大区域 , 同时聚焦核心城市群 。 截至2020年7月31日 , 金辉控股的总土地储备为2908.2万平方米 , 包括应占的总建筑面积为2563.1万平方米的住宅物业及应占的总建筑面积为345.1万平方米的非住宅物业 。

金辉控股认为 , 大规模且具有战略性布局的土地储备将进一步推动业务增长 。 按照招股书显示的数据 , 于2017年、2018年及2019年 , 金辉控股的收益分别为人民币117.8亿元、159.7亿元及259.6亿元 , 复合年增长率为48.5%;毛利由2017年的人民币37.9亿元增加至2019年的56.6亿元 , 复合年增长率为22.2% 。 不过由于物业开发及销售的毛利率下降 , 数据显示 , 其毛利率由2017年的32.2%下跌至2019年的21.8% 。

另据招股书 , 由于土地收购成本及建筑成本款项的增加 , 金辉控股的现金及现金等价物由2018年底的99.3亿元减少7.2%至2019年底的92.19亿元;截至2020年4月30日 , 其现金及现金等价物显示为人民币84.1亿元 。

截至2020年4月30日 , 金辉控股的资产负债率为77.1%;净资产负债比率为1.8倍;现金及银行结余除以计息银行及其他借款、公司债券、优先票据及资产抵押证券的即期部分的比率为0.61倍 。

对于此次上市募资所得款项的用途 , 金辉控股指出 , 假设此次发售价为每股股份4元(即本招股章程封面页所载指示性发售价范围的中位数) , 公司估计将从全球发售收到所得款项净额约为22.68亿元 。 其中约60%将用于为绍兴悠步观澜苑、绍兴镜湖、福州金辉澜林轩、西安涇河小镇、苏州悠步四季花园及重庆长江铭着的建设拨资;约30%将部分用于偿还项目开发的部分现有信托贷款 , 及约10%将用于一般业务营运及营运资金 。

值得一提的是 , 这也并非金辉控股首次申请上市 。 2005年金辉控股寻求上市未果;2016年 , 金辉集团又向上海证券交易所(A股申请)提交上市申请 , 但鉴于房地产行业调控和监管环境收紧及融资环境面临挑战 , 金辉控股集团又自愿撤回其A股上市申请 。

此次 , 金辉控股顺利通过港交所聆讯意味其终于将登陆资本市场 。 金辉控股称 , 后续 , 将通过扩大市场份额进一步加强在长三角、环渤海、华南、西南及西北的市场地位 , 并计划继续优化资本结构、将净资产负债率维持在合理水平并提升股东回报以便未来持续发展 。

(本文来自澎湃新闻 , 更多原创资讯请下载“澎湃新闻”APP)

- 下个10年,Go能取代Python成为开发者的首选语言吗?

- 命运2|《命运2》知名外挂商宣布停售,表示完全尊重开发商决定

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 房地产|持续回暖! 前9月房地产开发投资同比增5.6%

- 同比|持续回暖! 前9月房地产开发投资同比增5.6%

- 清粉|高智商犯罪!85后北大毕业生放弃百万年薪,开发20余款微信清粉软件,获利800余万

- 齐鲁网|私设地铁站牌宣传楼盘 济南一开发商被罚49万

- 控股|红杉陪跑10年,48岁的它又上市了,诞生多个亿万富豪

- 药品|华东医药与美国药企签署卵巢癌药品独家临床开发和商业化协议