机器人|扫地机追赶茅台,科沃斯、石头科技讲了什么故事?

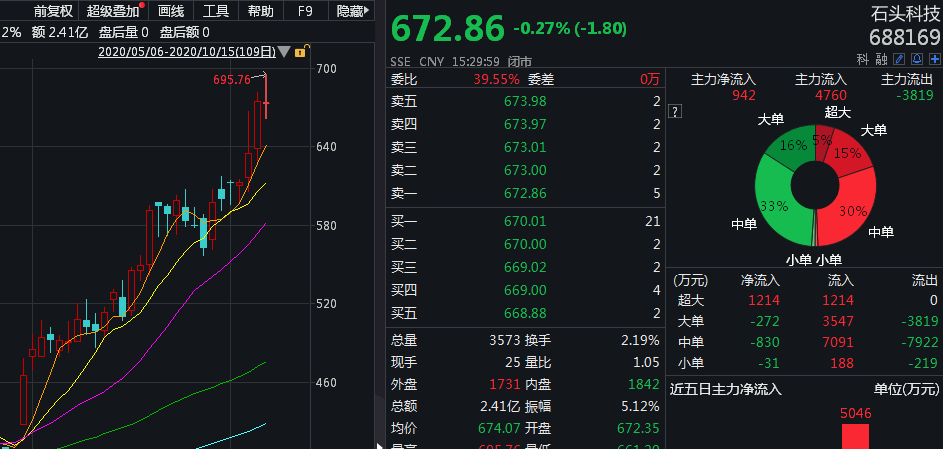

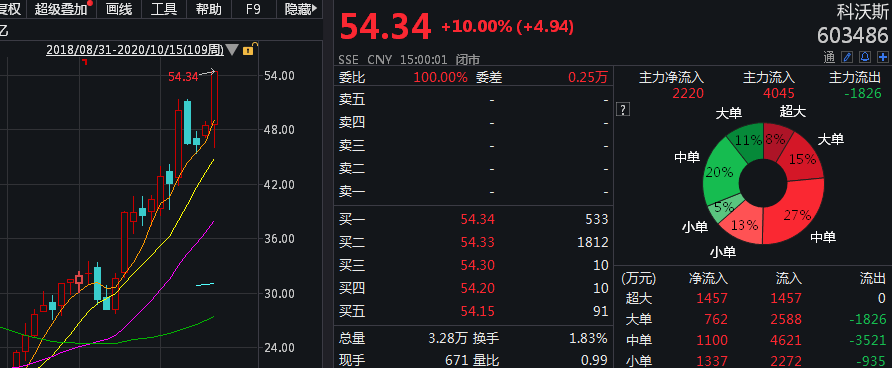

10月15日 , 尚未披露三季度业绩预告的科沃斯(603486.SH)、石头科技(688169.SH)股价均在盘中创出历史新高 。

截至收盘 , 科沃斯涨停 , 报54.34元;石头科技午盘后略显低迷 , 报收672.86元 , 跌幅0.27% 。

值得注意的是 , 凭借下半年的累计涨幅 , 石头科技的股价仅次于贵州茅台(600519.SH) , 在A股排名第二 , 在科创板排名第一 , 可谓“疯狂的石头” 。

文章图片

文章图片

消息面上来看 , 据媒体报道 , 10月15日 , 零售计算机视觉和分析解决方案提供商Trax宣布与科沃斯商用机器人达成战略合作 。 双方将共同打造全新自动化的零售商品巡检机器人解决方案Retail Watch , 开发中国智能零售大市场 。

随着扫地机器人行业步入智能导航的新赛道 。 近年来 , 石头科技和科沃斯在高端产品市场份额的竞争打得不可开交 , 双方也是A股仅有的两家专注于扫地机器人的公司 。

各自成长的烦恼

2020年 , 石头科技推出T7系列 , 科沃斯推出T8系列 , 均是通过AI视觉技术实现自主避障的新一代扫地机器人 , 售价均为3000元左右 。

不仅在高端品类上的竞争几乎不分伯仲 。 7月以来 , 石头科技与科沃斯的股价累计涨幅惊人相似 , 分别为79.31%、79.87% 。 尽管股价创下历史新高 , 但科沃斯和石头科技仍须直面各自“成长的烦恼” 。

启信宝信息显示 , 科沃斯于2018年上市 。 成立初期公司以吸尘器的代工业务为主 。 此后逐步将主营业务重心转移至家用清洁智能设备 。

2019年 , 科沃斯进行战略调整 , 包括策略性退出原有服务机器人ODM业务 , 退出国内低端扫地机器人市场 , 主攻高端扫地机器人及商用机器人领域 。

剥离原有ODM业务 , 科沃斯不可避免地迎来业绩阵痛期 。 2019年 , 科沃斯的归母净利润同比下滑75.12% , 约为1.2亿元 。 报告期内 , 公司来自低端随机类产品的收入较上年同期减少5.38亿元 , 同比下降 53.8% 。

不过 , 全局规划类扫地机器人收入达20.3亿元 , 较上年同期增长89.0% , 其中LDS (激光导航)产品收入增幅达 114.1%;

科沃斯主动谋变之举 , 被业界认为与石头科技迅速抢占市场份额密不可分 。

“科沃斯是从传统制造领域进入扫地机器人产业 , 而石头科技骨子里刻着互联网企业的基因 , 两者经营模式有着根本性区别 。 自有工厂对产品成本、品质可控性更高 , 但每年的设备折旧会拉低产品的毛利率 。 ”一位家电行业分析师对第一财经采访人员说 。

从经营方面来看 , 科沃斯的采购、供应链、生产、销售形成一体化 。 对于公司的技术新品和高端产品 , 进行自主生产 。 而部分技术含量相对较低的扫地机器人产品由公司外包生产 。

成立于2014年的石头科技 , 由小米生态链孵化的企业 , 公司于今年2月登陆科创板上市 , 发行价271.12元/股 , 创下个股的首发价格最高纪录 。

2016年9月 , 石头科技推出第一款产品就是“米家扫地机器人” , 近几年逐渐推出自有品牌产品 。 目前 , 石头科技的产品主要包括小米定制品牌“米家智能扫地机器人”、“米家手持无线吸尘器” , 以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人” 。

4年来 , 石头科技迫切地寻求“去小米化” , 主要的原因是小米销售端的销售毛利率较低 。 公司在2020半年报中提及 , 年内营业收入增长主要因为销售毛利率较高的自有品牌销售占比提高所致 。

“对于石头科技而言 , 小米是把‘双刃剑’ 。 创立之初 , 小米生态为之导流;后期 , ‘去小米化’成为其推广自有品牌不得不面对的痛点 。 ”前述分析师补充道 , “扫地机器产品渗透率仍较低 , 市场空间引来了不少家电巨头 。 加速‘去小米化’意味着公司需要兼顾技术独立发展 , 以及市场份额的争抢 。 ”

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 人工智能领军企业达观数据推出新一代RPA智能办公机器人集群

- 当人工智能遇上服务机器人 机器人被赋予了人类的“灵魂”

- 智能机器人和机器人对战乒乓球,你玩过吗?要不来试试?

- 第六届深圳国际创客周RoboCom世界机器人开发者大赛(华南区)隆重开幕

- 博德之门3|拉瑞安曾用机器人为《博德之门3》查缺补漏 速度远超人类

- 行业互联网战斗吧!淄博市第四届智力运动会素质体育机器人运动大赛开赛

- 上观新闻|机器人大赛哪家强?辽宁江苏河南等地的50多支队伍来上海同台竞技

- 行业互联网机器人对箱体加锁固定,天津港首次实现码头作业全流程无人化

- 过往年少男性机器人爆火,女用户满意度高达98%,男网友:我们咋办?