企业|下个投资热点是什么?嘉御基金卫哲:存量经济催热产业互联网

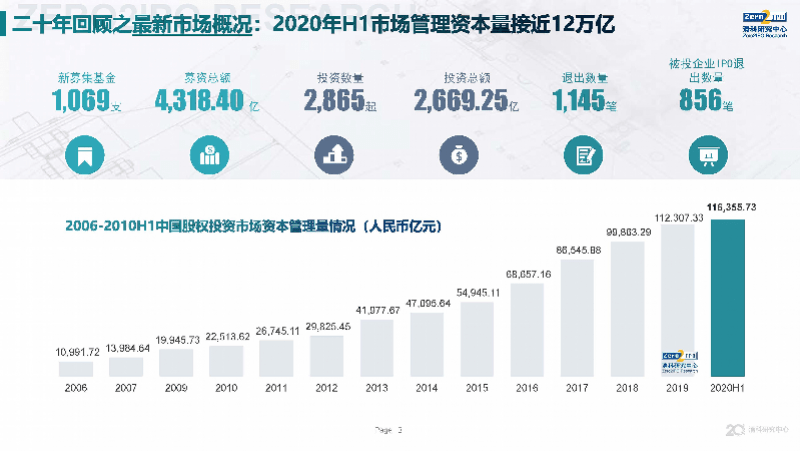

10月13-15日 , 由清科集团、投资界主办 , 华发集团联合主办 , 珠海市人民政府特别支持的第二十届中国股权投资年度论坛 , 在珠海国际会展中心召开 。 据根据清科研究中心统计 , 截至2020年上半年 , 中国股权投资市场资本管理量已达到11.6万亿元;随着资本市场的发展 , 中国企业上市的VC/PE渗透率已达70.2% 。

文章图片

文章图片

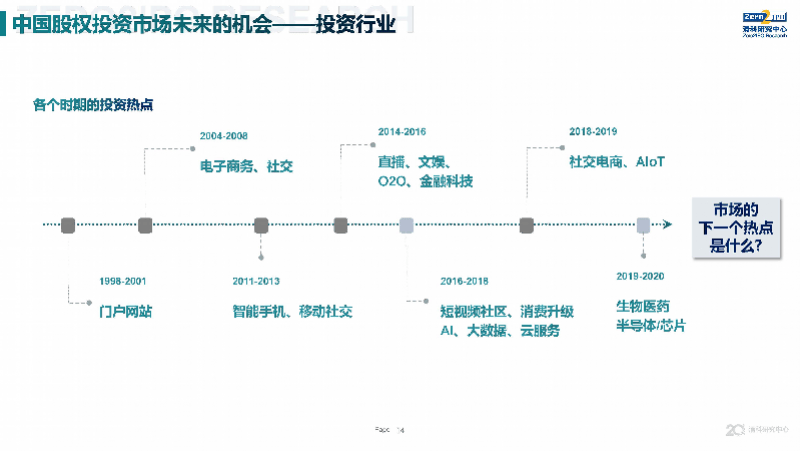

历年投资热点梳理

“在过去一年我们看到 , to C消费行业波涛汹涌;to B企业软件、企业服务领域暗流涌动 , 硬科技的投资方兴未艾 。 这三个领域都是很关键的也都需要资本的助力” , 嘉御基金创始合伙人兼董事长卫哲称 , 嘉御基金将重点关注这三大领域的投资 。

南都采访人员对话嘉御基金创始合伙人兼董事长卫哲内容如下:

文章图片

南都:怎么看待今年消费领域出现的热门投资社区团购?卫哲:我觉得未来能跑出来的社区团购都不一定是最早做社区团购的 , 因为各大互联网巨头也纷纷抢占社区团购这个流量入口 。

社区团购是一种方法 , 是一个工具 , 是可以和很多别的模式嫁接的 , 不一定能够独立存在 , 所以我们并没有去布局社区团购 。 我们觉得最大的挑战还是壁垒不够高 , 团长会被挖角 , 团长的忠诚度是我们一直觉得很难解决的 。

今天不是社区团购的公司也能做好社区团购 , 比如“钱大妈”也在做社区团购 。 我认为社区团购跟直播一样都是一种新的工具 , 它不一定要独立存在 , 这个工具是很多别的业态都能够拿来做的 。

南都:嘉御基金既投to C企业也投to B的企业 , 您觉得这两条线的投资会有什么不同?卫哲:我认为to B的企业如果能学到一点to C的本事就不得了 。 因为to B的缺点是获客比较慢 , 所以我们会给to B的企业增加很多消费互联网的基础打法 。 反过来 , 我们希望to C的企业更像to B的企业 , 因为有些to C的企业是B-To-B-To-C模式 , 它不直接面向消费者 。 所以我们经常说要让很多to C的企业和to B的企业相互注入一些基因 , 我们说杂交才能有变异 , 才能取得大的突破 。

像阿里巴巴一开始是个to B的公司 , 带着to B的基因做淘宝to C的 , 反过来把对淘宝一些to C的做法反哺到像阿里云to B的公司 。 还有华为也是同时拥有to C和to B两种基因 。 一旦一个企业同时具备了to C、to B基因 , 将会变得非常厉害 。

南都:to B和to C企业的投资回报周期会有哪些不同?卫哲:To B的周期肯定会长 。 一个to C的企业 , 从起步到IPO平均是7年 , to B的企业平均是12年 , 但是为什么to B还这么有吸引力?这是因为我们非常关注资本总体回报率这个指标 。假设我们看了中美to C的上市公司 , 以互联网为代表 , 大约出一个100亿美元的公司 , 历史上累计融资要在20亿美元 。 也就是说你的资本总体回报率在5倍 , 总体平均为5倍 。 但我们看to B就很有意思 。 To B造就一家100亿美元的公司 , 累计融资平均在2亿到4亿美元 , 所以它资本总体回报在25至50倍 。

那么我们再算一笔账 , 尽管to C的企业你从创建到IPO花费7年时间 , 你的资本总体回报是5倍 , 但是一个to B的企业你的总体回报周期变成了12年 , 资本总体回报率到了25倍到50倍 。 从单年年化的回报来说 , 实际上to B比to C还要更高 , 说白了to B不太耗钱 。

- 企业|商业地产危中有机 房企期盼REITs尽快落地

- 下个10年,Go能取代Python成为开发者的首选语言吗?

- 全国党媒信息公共平台三大优势,让企业享受更优质的多云服务

- 菏泽|乐山一企业研发了一款“不会生花的泡菜坛”

- 互联网中国双创大赛浙江赛区收官 嘉兴企业摘得初创组桂冠

- 中国企业报|未来已来,趋势|过去未去

- 中年点赞!石景山13家企业上榜2020北京民营企业百强榜

- 企业|工信部:1-8月规模以上罐头食品制造企业营业收入740.9亿元

- 市场|和成天下推百元新品槟榔企业竞速高端市场

- 中国纺织报|短纤期货上市听他们怎么说?,三房巷、恒逸、金纶高纤等15企业齐聚