产业链|亚康万玮毛利率下滑风险高,产业链议价能力弱,应收账款偏高( 二 )

2017—2019年 ,其IT设备销售业务毛利率分别为8.12%、7.84%、8.18% , IT运维服务毛利率分别为42.22%、36.32%、38.19% 。 但由于低毛利率的销售业务占比较高 , 同期 , 亚康万玮的综合毛利率分别仅为11.74%、11.78%、13.11% , 如果该公司无法提高技术含量高、毛利率较高的IT运维服务业务占比 , 其综合毛利率或将进一步下降 。

除了业务结构的不平衡 , 还有人力成本上升对IT运维业务的毛利率的挤压 。 由于IT运维服务主要依赖技术人员完成 , 人力成本是该项业务最大的成本项目 。 2017—2019年 , 其IT运维服务业务中人工成本占比分别为56.19%、52.39%、77.94% , 呈逐年快速上升的趋势 。 未来随人工成本上升 , 该公司目前相对较高毛利率的IT运维业务也面临毛利率下降的风险 。

二、上下游集中度高 , 议价能力弱 , 应收账款居高不下

时代商学院发现 , 亚康万玮致力于形成为数据中心产业链上下游客户同时服务的能力 , 在产业链上游与华为、戴尔、浪潮、中科曙光等主流品牌厂商及富士康、英业达等ODM厂商保持长期稳定的合作 。 由于上游IT设备服务器供应商数量少 , 品牌集中 , 该公司上游的供应商集中度较高 , 议价能力强 , 该公司容易因不遵守代理协议或上游筛选代理商而失去代理资质从而导致IT设备销售业务竞争力大幅下降 。

其中 , 该公司核心供应商之一华为品牌产品占公司IT销售业务的比例约为50% , 2019年5月因美国制裁华为导致无法对外供货 , 影响了该公司销售订单支付和正常经营受阻 。

在下游 , 该公司为阿里巴巴、腾讯、百度、金山云、滴滴、网易、新浪、搜狐、携程在内的大中型互联网公司和云厂商提供专业IT产品、服务 。 2017—2019年 , 该公司前五名客户收入合计占当期营业收入的比例分别56.44%、56.8%、58.71% , 下游客户的采购需求变动也将对该公司业务发展速度和规模产生较大影响 。

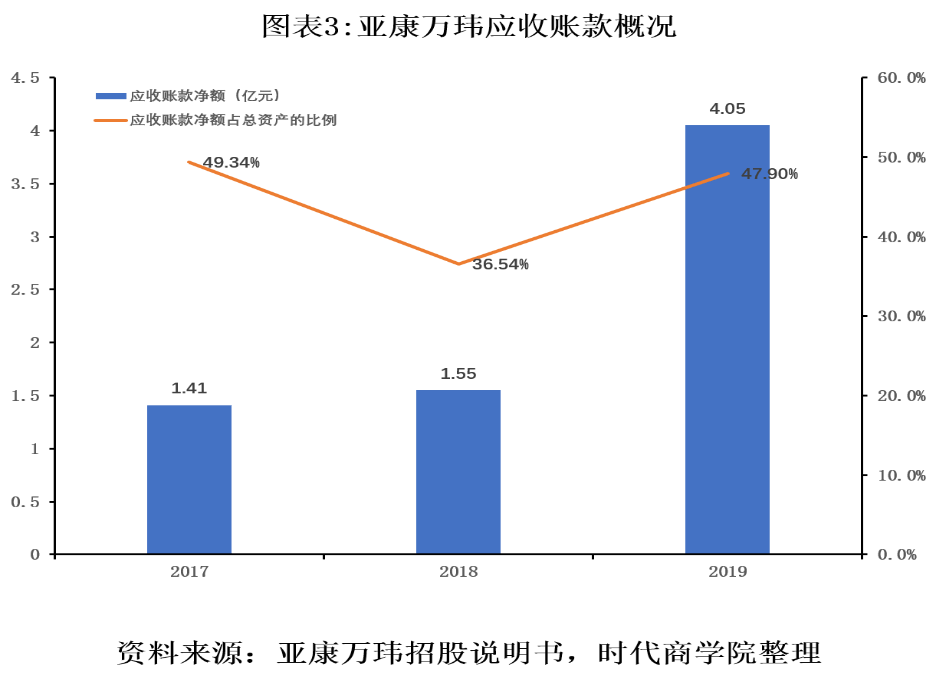

文章图片

综上 , 上游供应商集中度高、下游客户集中度高在很大程度上对亚康万玮的经营稳健性产生较大影响 。 除此之外 , 由于对下游客户缺乏议价能力 , 该公司还面临居高不下的应收账款 。 2017—2019年 , 亚康万玮应收账款净额分别为1.41亿元、1.55亿元、4.05亿元 , 占当期总资产的比例分别为49.34%、36.54%、47.9% , 该公司应收账款占比偏高 , 尤其是2019年应收账款规模同比上年翻倍式增长 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

- 格隆汇|苹果产业链多数股价反弹,iPhone12卖疯了

- 新华网|第三届中国粮食交易大会聚焦全产业链协作

- 卓越|募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

- 毛利率|募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

- 郭明|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹

- 股价反弹|天风国际郭明錤:iPhone 12与12 Pro优于11系列的预购结果 有利近期产业链股价反弹

- 元芳说投资|苹果产业链要崛起?】,【10月19日题材抢先看:苹果预售超预期

- 新华网|长三角超导产业链联盟启动运营

- 第一财经|因何毛利率连年下滑?上声电子揭示行业秘密|IPO观察

- 产品|因何毛利率连年下滑?上声电子揭示行业秘密|IPO观察