影响|智能装备制造商均普智能冲刺科创板净利润连亏两年( 二 )

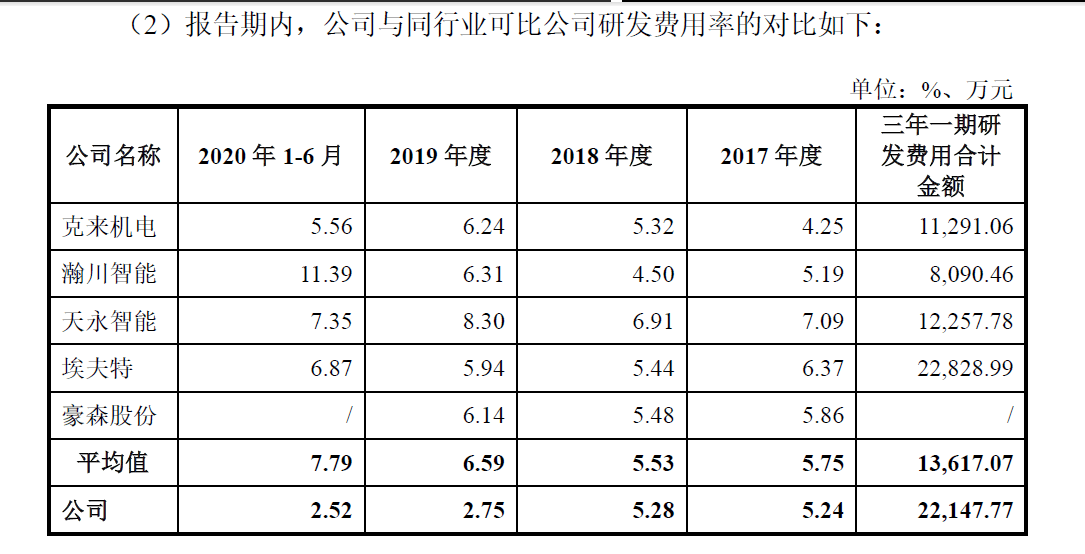

从研发费用率的角度来看 , 报告期内 , 公司研发费用率分别为5.24%、5.28%、2.75%和2.52% 。 而同期同行业可比公司研发费用率平均值分别为5.75%、5.53%、6.59%和7.79% 。 也就是说 , 公司2019年和2020年上半年的研发费用率明显低于同行平均水平 。

文章图片

图片来源:招股书(申报稿)

对此 , 均普智能招股书中解释称 , 2019年 , 公司研发费用减少2727.97万元 , 下降31.16% , 主要原因系公司在2017年、2018年研发项目立项较多 , 在报告期内形成了一定的研发成果 , 2019年在研发周期和下游行业需求较弱的影响下 , 公司精益了研发项目 , 收缩了传统动力汽车行业的研发项目 。 2020年1~6月 , 因新冠肺炎疫情影响 , 公司部分研发项目进度处于延缓的状态 , 研发费用与收入比例略有下滑 。

研发费用率下降的同时 , 均普智能毛利率与国内同行业公司相比也处于相对偏低水平 。 报告期内 , 公司的综合毛利率分别为20.43%、17.48%、23.24%和20.52% , 而同行业可比公司的毛利率均值分别为27.05%、25.82%、26.08%和26.19% 。

均普智能解释称 , 公司的主要客户多为全球整车制造商、汽车零部件一级供应商以及消费品、工业机电、医疗健康等领域的知名企业 , 议价能力较强 。 公司海外子公司人工成本及相应费用较高 , 导致公司毛利率相对偏低 。

从财务来看 , 均普智能还面临较高的资产负债率水平 。 报告期各期末 , 公司资产负债率(合并)分别为96.65%、100.68%、84.72%和85.14% 。 对此 , 均普智能解释称 , 主要原因一方面系公司海外并购的贷款金额较高 , 同时公司2017年6月完成了同一控制下的收购 , 在合并报表层面冲减净资产;另一方面系公司各期末预收款项、合同负债余额较高 , 拉高了公司的流动负债水平 。

就公司拟科创板上市相关问题 , 10月13日 , 《每日经济新闻》采访人员致电并发送采访邮件至均普智能方面 , 但截至发稿并未收到回复 。

每日经济新闻

- OPPO 发布智能电视、降噪耳机、英雄联盟 Find X2 等新品

- LOL|LOL:无限火力最影响体验的4种人,他们让游戏彻底失去乐趣

- 歼-20|比歼-20进展还快?不声不响已经装备上百架,外媒:瞒过了所有人

- 极果智能电视、手表、旗舰蓝牙耳机……OPPO全家桶真的来了!

- OPPO开启万物互融时代 首款智能电视及多款IoT新品发布

- 智能城市崛起,看智能化如何定义未来之城

- 科技日报|塑料微粒影响几何?人类认知仍不足

- 第一大视野|lol:无限火力最影响体验的4种人,他们让游戏彻底失去乐趣

- 中年垃圾分类有“神器”

- 金十数据|澳大利亚铁矿石对华出口会受影响吗?,中国1年买超6亿吨!煤炭之后