科技|家联科技股东善资本运作,面临内忧外患,短期偿债风险奇高( 二 )

当然 , 董事长王熊也并不仅仅依靠家联科技获取收入 。 根据公开信息 , 他还有相当一部分的房地产业务 。 其控制的房地产开发公司就有百色鼎盛房地产开发集团有限公司 , 物业服务公司就有广西巴马维德物业服务有限责任公司与百色鼎盛物业服务有限责任公司 。

二、依赖北美市场 , 产品门槛低或面临行业政策抑制

招股书显示 , 2017—2019年 , 家联科技的主营业务收入分别为80115.78万元、94553.99万元、101859.62万元 。 该公司的主营业务收入主要来自于塑料制品 , 包括餐饮具 , 耐用性家居用品等 。

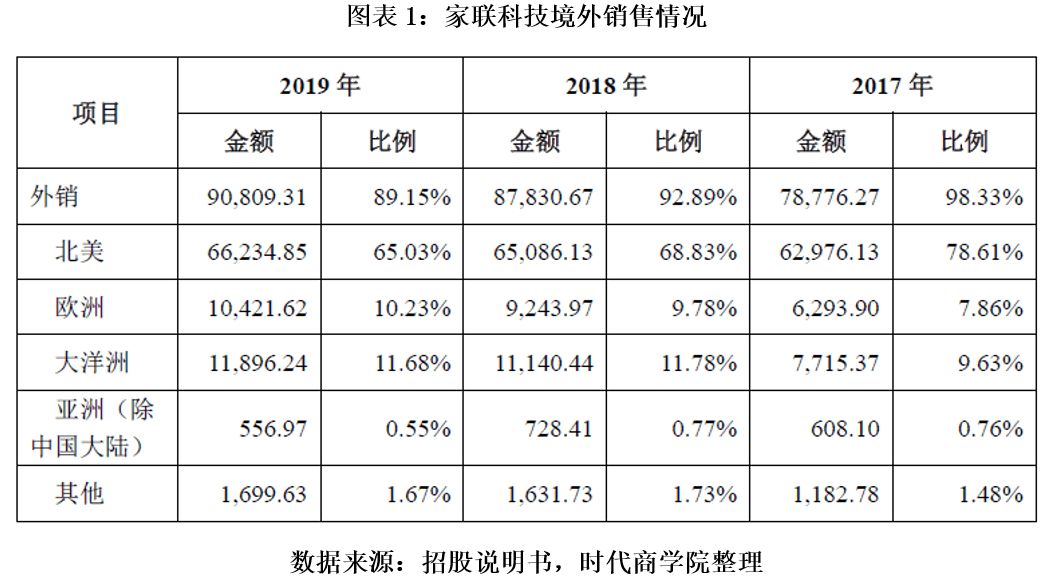

从家联科技的收入来源看 , 报告期内 , 其外销收入占同期主营业务收入的比例分别为98.33%、92.89%和89.15% , 由出口产生的收入占比达9成以上 。 尤其以出口北美的收入占比最高 , 该市场产生的收入占各期收入的比重分别为78.81%、68.83%、65.03% 。 其中 , 出口美国的销售收入占同期主营业务收入的比重超过50% , 可见 , 家联科技严重依赖美国市场 , 若贸易摩擦升级 , 恐对家联科技的业绩造成巨大影响 。

文章图片

除此之外 , 家联科技的产品生产还可能面临着国内行业政策的影响 。

2020年1月 , 经国务院同意 , 国家发展改革委、生态环境部印发《关于进一步加强塑料污染治理的意见》 , 该文件明确 , 到2020年 , 率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用 。 到2022年 , 一次性塑料制品消费量明显减少 , 替代产品得到推广 , 塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域 , 形成一批可复制、可推广的塑料减量和绿色物流模式 。 到2025年 , 塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立 , 多元共治体系基本形成 , 替代产品开发应用水平进一步提升 , 重点城市塑料垃圾填埋量大幅降低 , 塑料污染得到有效控制 。

此外 , 英国、法国、加拿大等部分发达国家及地区也出台政策 , 限制以一次性塑料袋为代表的传统一次性塑料制品 。

但家联科技表示 , 自身首先不是原材料生产商 , 而是产品加工商 , 可根据政策和行业的变化灵活运用不同原材料生产同类产品;其次 , 公司在积极发展生物降解材料制品;最后 , 公司在国内市场中的主要产品为应用于外卖的一次性餐饮具及家居用品 , 与国家“限塑”政策中主要限制的堂食中的不可降解一次性塑料餐具重合范围较小 。

但根据招股书显示 , 2017—2019年 , 家联科技由生物全降解材料制品产生的收入占当年主营业务收入的比重分别为0.75%、2.42%、3.55% 。

时代商学院认为从销售情况来看 , 生物全降解材料制品业务未见十分明显的成效 , 且转型需要时间与市场开拓 , 家联科技未来产品收入成长面临着考验 。

三、财务杠杆远高于同行 , 短期财务风险巨大

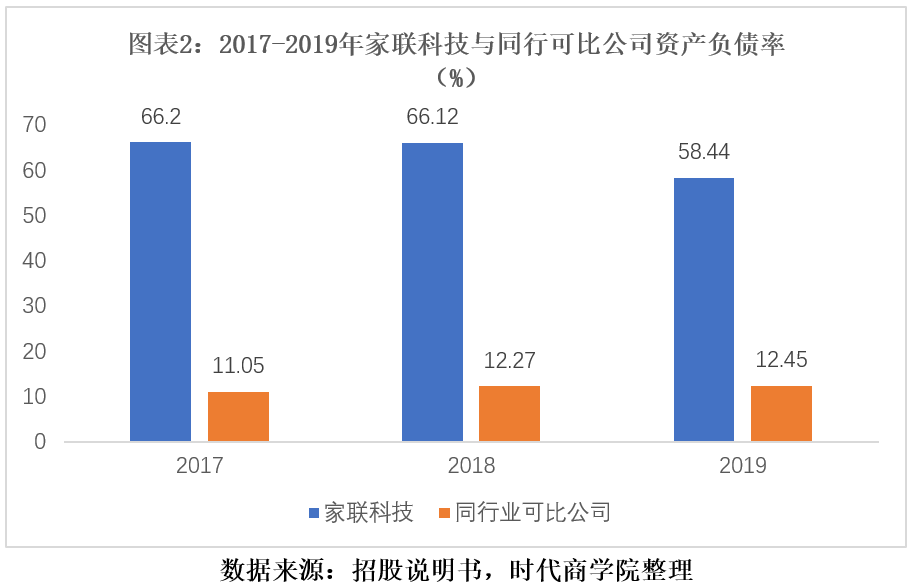

2017—2019年 , 家联科技的资产负债率分别为66.20%、66.12%、58.44% , 而同行业上市公司平均值分别为11.05%、12.27%、13.45% , 家联科技的资产负债率远远高于同行 , 相差年均近50个百分点 。

文章图片

经研究发现 , 2019年家联科技的短期借款已高达19191.65万元、一年内到期的非流动负债2000万元 , 短期内 , 该公司需要偿还的借款合计就高达2.12亿元;另外 , 其长期借款也达到了7109.5万元 。

而2017—2019年度 , 家联科技实现的净利润才分别为1793.7万元、1054.62万元和7482.49万元 , 远不能覆盖短期借款余额 , 再加上利息费用 , 可见 , 其财务风险已“高压”状态 。

家联科技称 , 2017年末—2019年末 , 公司的资产负债率高于行业平均数 , 主要由公司的业务模式、所处发展阶段和报告期内较大的资本性支出形成 。 公司生产具有高品质、先进制造的特点 , 相对重资产 , 且由于公司目前阶段生产经营规模的扩大以及生产不同类别产品对机器设备的要求 , 使得公司报告期前两年对固定资产的购置需求相对较高 。 公司的流动比率、速动比率低于同行业、资产负债率高于同行业 , 主要是公司快速发展期的阶段性现象 。

- 科技日报|塑料微粒影响几何?人类认知仍不足

- 量子科技,爆发!有项关键技术中国已领先世界

- 暖日科技盈如|这到底是为什么?,俄罗斯华人给出劝告:最好别跟俄罗斯女孩结婚

- 周到|民警利用无人机指挥事故车辆立即撤离 “科技赋能”破解交通管理难题

- 概念股|中国股市:量子科技概念股一览 (名单)

- 十倍股|A股最全大科技股名单,今年主线,稳赚不赔!

- 互联网全球最有价值100个科技品牌排行榜:华为、微信与QQ位列前十

- 新华网|南水北调:科技保驾“南水”安全北流

- 挖贝网|利息支出减少,长信科技2020年前三季度净利7.97亿增长11.89%

- 雷科技音画水准爆表!OPPO两大新品发布:加速布局智能IoT