毛利|财说| 估值高企、毛利下滑,宝丰能源拿什么承受百亿大解禁?

文章图片

视觉中国

采访人员 | 陶知闲上市近一年半的宝丰能源(600989.SH)让实际控制人党彦宝成了宁夏首富 , 但却没能给投资者带来更多的收益 。

编辑 | 陈菲遐

1

数据显示 , 宝丰能源股价于上市第二天触及历史最高点16.51元/股之后 , 便开始连续下滑 。 截至10月13日收盘 , 股价为10.81元/股 , 相较高点下滑超30% , 也在发行价11.12元/股之下 。

10月14日 ,宝丰能源12.61亿股首次公开发行部分限售股上市流通 , 占公司总股本比例的17.2% , 目前公司总流通股仅为7.33亿股 , 本次解禁股份是流通股本的172.03% 。 同时 , 按照最新收盘价计算 , 解禁市值高达135亿元 。 需要注意的是 , 此次解禁股股东主要为各个股权投资机构及个人 , 未来减持压力较大 。

巨量解禁之下 , 宝丰能源会有怎样的表现?

估值泡沫

文章图片

成立于2005年的宝丰能源主营业务为煤制烯烃 , 主要产品为聚乙烯、聚丙烯及焦化产品 。 煤制烯烃是指以煤、焦炭、焦炉气为原料生产甲醇 , 再以甲醇为原料生产的聚乙烯、聚丙烯 , 其中聚乙烯等化工原料是我国经济发展的重要基础材料;焦化是指将原煤洗选为精煤 , 再用精煤进行炼焦生产焦炭 。 聚乙烯下游主要客户为薄膜、注塑产品领域企业;聚丙烯下游主要客户为食品包装、电线电缆等企业;焦化产品主要客户为钢铁企业和其他冶炼企业 。

财务方面 , 宝丰能源今年上半年营业收入75.2亿元 , 同比增长15.35%;归属净利润20.92亿元 , 同比增长10.75% 。 公司业绩增长原因主要是此前IPO所募集项目投产 。 其中焦炭气化制60万吨/年烯烃项目投入生产给公司当期销量增加33.39万吨 , 影响烯烃产品收入增加25.36亿元 , 而其他原有业务则由于产品价格及毛利率下降等原因呈现下滑态势 。 对此 , 公司也表示由于近期国际石油价格一直在低位徘徊 , 导致聚乙烯、聚丙烯平均售价近期也呈下行趋势 , 对收入和利润影响较大 。 需要指出的是 , 煤制烯烃行业集中度较为分散 , 区域性明显 。 以2016年为例 , 作为行业头部公司 , 宝丰能源聚乙烯、聚丙烯在全国市场份额分别为2.13%、1.61% , 市占率并不高 。

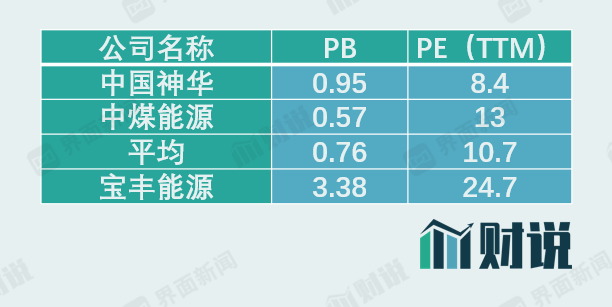

市占率不高的宝丰能源估值却遥遥领先 。 宝丰能源目前的市净率为3.38倍 , 而同行中国神华(601088.SH)和中煤能源(601898.SH)的市净率分别为0.96倍和0.55倍 , 平均为0.76倍 , 宝丰能源的市净率是另外两家平均值的4倍 。 市盈率方面 , 和同行相比宝丰能源也不便宜 。 中国神华和中煤能源的市盈率分别为8.4倍和13倍 , 平均为10.7倍 , 而宝丰能源市盈率为24.7倍 。 需要指出的是 , 煤制烯烃和焦化产品都为标准化产品 , 行业内各家企业产品之间几乎没有差异 。 那么 , 为什么估值差异如此大?

文章图片

图片来源:WIND、界面新闻研究部

通过券商研报可以发现 , 答案可能在未来扩张后的盈利上 。

宝丰能源宁夏基地三期烯烃项目首套50万吨装置计划于今年开工建设 , 其中包括150万吨甲醇、50万吨烯烃、25万吨EVA以及30万吨聚丙烯产能;与此同时 , 公司计划在内蒙古乌审旗投建400万吨煤制烯烃项目;此外 , 公司红四煤矿于今年7月收到《采矿许可证》 , 将公司煤矿产能从510万吨提升至750万吨 , 同时有望将焦炭项目煤炭自给率由不足50%提升至超过70% 。 为此 , 中信证券和华创证券分别给出宝丰能源未来三年算术平均增长率为20.26%、21.9% 。

- 第一财经|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 高位运行|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 公募|信托参与REITs机会显现 法律风险、估值体系亟待建立

- 板蓝根|蚂蚁集团香港IPO获中国证监会批准 估值超2800亿美元

- 卓越|募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

- 毛利率|募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

- 概率|三大指数高开低走集体收跌 机构称未来大概率将由“估值驱动”转向为“业绩驱动”

- 紫金财经|估值提高到2800亿美元,消息称蚂蚁集团香港IPO获证监会批准

- 股份|隆基股份大股东高位连续减持套现,高毛利时代濒临终结