利润|两个月股价挫4成背后:贝瑞基因利润大降53% 应收账款为营收1.46倍

一面是营收增速不断下滑 , 一面是应收账款不断攀升 , 贝瑞基因归母净利润显著高于经营现金流背后 , 盈利质量值得关注

文章图片

《投资时报》研究员 王彦强

基因检测行业号称蓝海汪洋 , 但作为一家受益于疫情检测的上市公司 , 成都市贝瑞和康基因技术有限公司(下称贝瑞基因 , 000710.SZ)上半年却未交出一份亮丽业绩 。

2020年上半年 , 贝瑞基因实现营业收入7.21亿元 , 同比下滑4.34%;实现归母净利润1.17亿元 , 同比下滑53.17% , 经营现金流净额为-1.11亿元 。

该公司表示 , 受新型冠状病毒疫情持续性影响 , 医院诊疗科室就诊人数下降 , 导致公司医学检测类服务收入增速下降 。

而《投资时报》研究员注意到 , 另一家可比上市公司华大基因(300676.SZ)同期却实现营业收入41.08亿元 , 同比增长218.08%;实现归母净利润16.51亿元 , 同比增长734.19% 。

仔细观察可以发现 , 该公司自2017年借壳ST天仪上市以来 , 其营收增速便一直持续下滑 , 且归母净利润显著高于经营现金流净额 , 2019年归母净利润更是与经营现金流净额走势背离 。

而就在营收增速下滑的同时 , 其应收账款却不断攀升 。 2020年上半年 , 贝瑞基因应收账款是当期营收的1.46倍 , 且销售净利率同比下滑17.15个百分点 , 加权净资产收益率同比下滑7.42个百分点 。

但与之相对应的是 , 贝瑞基因同期的存货同比增长139.66% , 资产负债率同比增长15.69个百分点 。

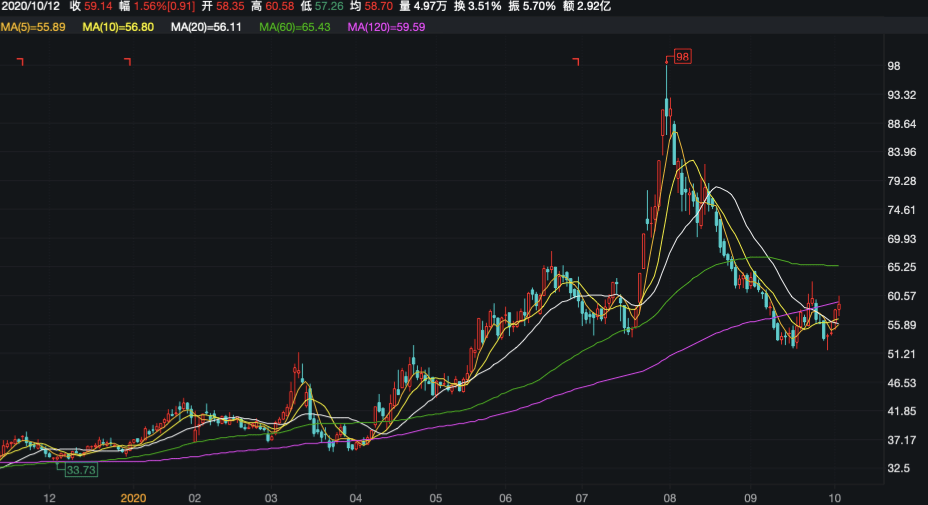

截至2020年10月12日 , 贝瑞基因报收于59.14元/股 , 较今年7月末创下的98元/股52周高点下挫39.7% 。

贝瑞基因近一年股价走势(元/股)

【利润|两个月股价挫4成背后:贝瑞基因利润大降53% 应收账款为营收1.46倍】

文章图片

数据来源:Wind

营收增速连降

贝瑞基因是一家创新型生物科技公司 , 其主要业务为以高通量测序技术为基础的基因检测和设备、试剂销售 , 整体处于分子诊断产业链的中游 。

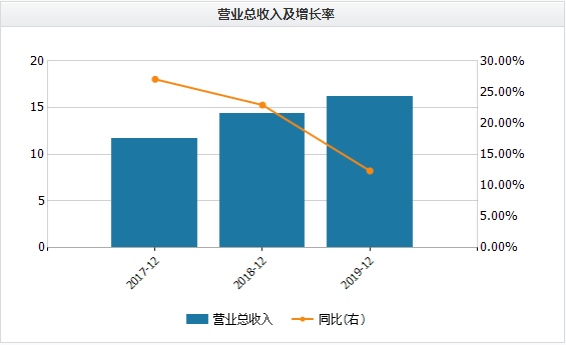

2017年—2019年 , 贝瑞基因实现营业收入分别为11.71亿元、14.40亿元和16.18亿元 , 同比增幅分别达到27.07%、22.93%和12.35%;实现归母净利润分别为 2.33亿元、2.68亿元和3.91亿元 , 同比增长54.12%、15.18%和45.70% 。

同期 , 该公司经营现金流净额分别为0.74亿元、1.65亿元和1.23亿元 。

从以上数据可以看出 , 近三年来 , 贝瑞基因营收增速一直在持续下滑 , 且归母净利润显著高于其经营现金流净额 , 整体盈利质量偏弱 。

值得注意的是 , 2019年该公司归母净利润与经营现金流净额走势背离 。 而《投资时报》研究员留意到 , 2019年恰好是贝瑞基因完成借壳上市业绩承诺的最后一年 。

此外 , 就在贝瑞基因营收增速下滑的同时 , 其应收账款却不断攀升 。

2017年—2019年 , 贝瑞基因应收账款分别为5.14亿元、6.46亿元和8.40亿元 , 分别占同期营收的43.89%、44.86%和51.92% 。 这也意味着 , 该公司对下游的话语权偏弱 。

从研发来看 , 贝瑞基因近三年的研发投入占营收的比重分别为3.42%、6.46%和7.66% , 而同期华大基因研发投入占营收的比重分别为8.3%、10.45%和11.93% 。

不过 , 2020年上半年 , 贝瑞基因的研发投入占比为7.77% , 而华大基因为4.14%.

贝瑞基因近三年营收及增长率情况(亿元)

文章图片

数据来源:Wind

贝瑞基因近三年归母净利润及增长率情况(亿元)

- 中国网财经|比音勒芬2020年前三季度净利润约3.49亿元 同比增加12.01%

- 股价|中国股市:遇到这种“上影线”试盘,不要犹豫,跟上庄家吃肉

- 第一财经|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 公司|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 股价|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 格隆汇|苹果产业链多数股价反弹,iPhone12卖疯了

- 中新经纬|英可瑞:公司股价涨幅与行业指数涨幅差异较大

- 新华社|新华财经|1-8月全国食品工业规模以上企业利润总额同比增长8.0%

- 公告|股价7日接近翻倍,聚杰微纤公告:订单量未大幅增加