人民币|央妈:人民币涨太多了,你们悠着点

文章图片

文章图片

央妈终于还是出手了 。

日前 , 央行发布公告 , 自10月12日起 , 将远期售汇业务的外汇风险准备金率从20%下调为0 。

图片来源:中国人民银行

这则公告一如既往地秉承官方的严肃风格 , 专业术语组合在一起让人摸不着头脑 , 其实翻译过来就一句话:人民币涨太多了 , 你们悠着点 。

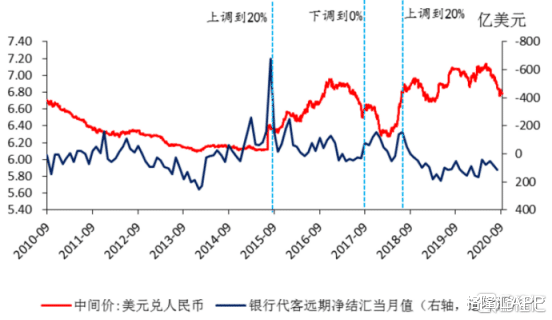

从数据上来看 , 5月底美元兑人民币汇率达到高点7.17 , 然后就是一路走强 , 今年第三季度在岸人民币升幅达3.8% , 实现了自2008年初以来的最大季度涨幅 。 节后首个交易日更是大涨近千点 , 直接突破到6.69 , 4个半月涨了6.64% 。 换个更直接的表述就是 , 如果你要换1万美元 , 可以节省将近5000块RMB 。

数据来源:英为财情

如今央妈一出手 , 政策立竿见影 , 截至目前 , 在岸和离岸人民币都回到了6.71附近的位置 。

1央行的用意大家都懂 , 但这次用的这个工具还是值得深究的 。

2015年8月11日我国人民币进行汇改 , 也就是现在大家说的“811汇改” , 人民币不再盯住美元而是盯住一篮子货币 , 此后两天 , 人民币大幅贬值近4000点!美元兑人民币离岸汇率也从6.2144贬值至6.5939 。

为抑制外汇市场过度波动 , 央行将银行远期售汇业务纳入宏观审慎政策框架 , 对开展代客远期售汇业务的金融机构收取外汇风险准备金 , 准备金率定为20% , 冻结期为一年 , 利息为0 。

举例说明 , 小明和A银行签订了一项远期购汇业务 , 约定一年后以1:6.7的美元兑人民币汇率买入100亿美元 , 那么A银行就要为此交20亿美元给央行 。

显然 , 这笔冻结的资金使得银行的交易成本大量增加 , 然后又转嫁给客户 , 最终导致一部分的购汇需求被压制 。

现在不用交准备金了 , 外币的购买量会有一个提升 , 需求上升引起外币升值 , 或者说被卖的本币多了 , 本币贬值 。

总结一下:

提高外汇风险准备金率 , 本币升值;

反之 , 降低外汇风险准备金率 , 本币贬值 。

央妈对这一工具的定位就是逆周期调节 , 过去5年 , 央妈调整过3次 , 加上这次是4次 , 无一例外都是在人民币贬值时上调、升值时下调 。 2017年9月央行将外汇风险准备金率下调至0;在2018年8月调回至20% , 同时还采用了逆周期因子和发行离岸市场人民币汇票等多种手段 。

数据来源:国泰君安证券

从过去3次调整来看 , 准备金率一动 , 市场立刻转向 , 但对趋势的抑制效果有限 , 更多还是央行政策的宣示效应在起作用 。

2回到为什么央妈会出手这个事情上来 。

这两年 , 央妈一直在努力搞人民币汇率市场化 , 主动调控动作越来也少 , 收获不少好评 。

无奈这次人民币涨势太过凶猛 , 后遗症不少 , 再者一旦形成羊群效应 , 会进一步加速升值趋势 , 所以央妈最后还是忍不住出了手 。

用央行行长易纲的话说就是:“同时把握好内部均衡和外部均衡的平衡 , 坚持市场化人民币汇率制度 。 ”

人民币大涨有段时间了 , 期间各种报道把背后的逻辑翻来覆去讨论了一遍又一遍 , 笔者自己也写了不少 , 这里就大概整理一下:

一是美联储携手联邦政府大量撒钱 , 美元贬值 , 美元指数从103的高位一度跌破至92点 。 3月开始 , 美联储资产负债表从4万亿扩大至7万亿美元;联邦政府预算赤字在2020财政年度增加了两倍 , 达3.1万亿美元 , 占GDP的比重为15.2% , 创二战以来新高 。

- 人民币|数字人民币红包试点收官 谁将接棒深圳

- 澎湃新闻|数字人民币红包交易额876万,试点结束后数字钱包仍可使用

- 汇率|三季度经济数据支撑人民币升值

- 疫情|三季度经济数据支撑人民币升值

- 人民币|中国恒大:发行不超143亿元公司债已获中国证监会核准

- 石油|美国29周印钞16万亿,伊朗宣布用人民币替代美元后,意外事情再出现

- 经济|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- 中长期贷款|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- 四川省宜宾五粮液集团有限公司成立健康产业公司,注册资本1亿人民币

- 北京|人民币对美元汇率中间价上调322个基点