前瞻|经济三季报前瞻:GDP增速或超5% 复苏进入平台期

_本文原题为 经济三季报前瞻:GDP增速或超5% 复苏进入平台期

国家统计局将于19日发布三季度宏观经济“成绩单” 。 三季度以来 , 不论是需求端的投资、消费和出口 , 还是供给端的工业和服务业情况 , 都呈现出强劲复苏的态势 。

【前瞻|经济三季报前瞻:GDP增速或超5% 复苏进入平台期】专家分析 , 中国宏观经济景气度在二季度“V”型反弹的基础上持续上升 , 三季度GDP增速或超5% 。 但现在更多还是一种恢复性增长 , 长期积累的结构性矛盾仍比较突出 , 比如收入增速不及经济增长的恢复 , 扩张性宏观经济政策存在力度不足和过快退出的风险 , 外部形势依然严峻等 。

展望四季度宏观经济政策 , 货币政策将维持“紧平衡” , 而财政政策发力空间充足 , 四季度财政支出有望保持双位数增长 。

三季度GDP增速或超5%

中国国际交流中心学术委员会委员王军告诉第一财经采访人员 , 三季度经济在二季度“V”型反弹基础上 , 继续稳步复苏 , 内需疲弱状况有所改善 , 预计三季度GDP增长5.2%左右 。

财信研究院副院长伍超明也认为 , 国内经济增长在投资加快、消费修复的带动下 , 逐步向潜在增速回归 , 预计三季度GDP增长5.4%左右 , 四季度GDP增长6%左右 , 全年约增长2.3% 。

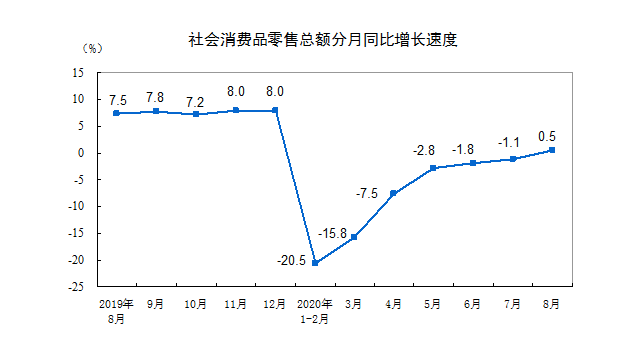

三季度以来 , 多项经济指标增势良好 , 经济恢复呈供求两旺良好态势 。 从需求端来看 , 出口增速由二季度的零增长左右提高到7、8月份的月均增长8%以上 , 投资累计增速由二季度末的-3.1%转为8月末的-0.3% , 消费增速在8月由负转正 , 实现0.5%的增长(二季度为-4%) 。

文章图片

从供给端来看 , 工业增速由二季度的4.4%提高到8月份的5.6% , 服务业增速由1.9%提高到4.7%左右 。

国家统计局新闻发言人付凌晖近日表示 , 三季度无论是工业生产还是服务业生产 , 都比二季度有改善 。 从走势看 , 需求回升、投资加快、消费恢复对整个经济的带动在逐步增强 。

中信建投指出 , 8月份经济数据普遍靓丽 , 9月及四季度经济复苏向上的支撑动力仍强 。 消费限制的放宽、双节备货、中秋十一的长假都带动9月及四季度消费需求、工业生产、服务业生产提升 。 基建投资在剩余月份预计明显提升、制造业投资也在持续改善 , 总体看后期驱动经济改善的动力仍较多 , 经济数据向好方向不会变化 。

中国银行研究院近日发布的一份报告显示 , 展望四季度 , 尽管依然处在复苏通道 , 但增长动能将有所放缓 , 我国经济将进入复苏的平台期 。 一是外部环境依然受疫情和政经格局变化影响 , 出口增长依旧面临很多不确定性;二是疫情防控措施对餐饮、旅游、运输等行业影响依然存在 , 加上我国经济已接近正常水平 , 增速进一步提高的难度加大;三是基数效应基本消除 。 总体判断 , 四季度我国经济增长将达5.6%左右 , 增速高于三季度 。

四季度财政发力空间充足

三季度 , 我国国民经济克服了疫情和汛情的不利影响 , 保持了稳定复苏的态势 。 付凌晖表示 , 当前经济运行的变化主要还都是一种恢复性增长 , 长期积累的结构性矛盾还比较突出 。

王军告诉第一财经采访人员 , 四季度GDP当季增速有望实现5.5%~6% , 但复苏步伐相对二、三季度边际上有所放缓 。 当前经济存在一些隐忧和问题 , 比如城乡居民收入增速仍不及经济增长的恢复 , 消费的扩大缺乏根本的支撑;过去几个月在融资和信贷投放方面 , 货币政策的表述和实际操作都出现了边际收紧的态势 , 扩张性宏观经济政策存在力度不足和过快退出的风险 。

王军表示 , 此外美国选战在四季度将见分晓 , 中美间的战略博弈和摩擦恐将面临不确定风险 。

对此 , 王军表示 , 应保持扩张性宏观经济政策的相对平稳和更加灵活 , 不应轻言退出 。 当前经济复苏的基础仍很脆弱 , 消费增长乏力 , 全年转正的难度很大 , 还要防止财政政策对实体经济的挤出效应 , 需要维持对政府以外的信贷比较平稳的增长 , 以支持“双循环”的实现 。

- 经济观察报| 两涉及车企称已勒令整改并全国排查,4S店故意砸坏零件搞“创收”

- 人民日报海外版|人民日报海外版:中国经济复苏走在全球前列

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 就业|三季度增长4.9% 中国经济走势图持续向好

- 欧洲|多国再次封锁 疫情考问欧洲经济

- 经济观察报|恒大、中海、碧桂园位列前三,1-9月全国土地成交款同比增13.8%

- 商业经济观察|惨遭国产巨头市场挤压,迫不得已退出中国!,海外三巨头水土不服

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 证券日报|三大首席“数”说中国经济:四季度GDP增速将高于三季度

- 新华社|日媒:日本社会正适应“与疫情共存” 经济活动逐步回归正常