放疗|【IPO透视】正在双击的海吉亚,长期风险不能忽视

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

一家企业的价值是否可以评估?如果可以 , 为什么同一个股票 , 其价格落差如此之大 。 如欧奈尔所言 , 如果仅凭自以为是的价值取向 , 从低市盈率中寻找标的 , 常常只能找到二三流的股票 , 因此买就要买最好的资产 , 它可以是产品好、营利增长好、综合地位好 , 至于价值则交给市场决定 。

通过该解决方案 , 海吉亚医疗(06078-HK)前期的投资机会或许能够进入大家的视野 。

海吉亚医疗

文章图片

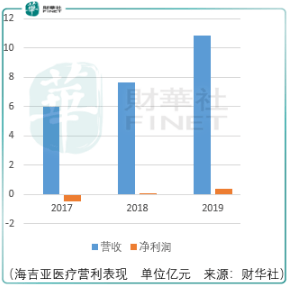

海吉亚医疗是一家民营肿瘤医疗服务主导的医疗集团 , 截至2020年6月底 , 旗下拥有7家自有医院和3家托管医院 。 根据最新数据 , 其2020年中期营收达6.32亿元 , 较同期增长22.8% 。

文章图片

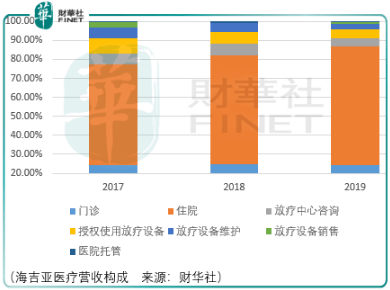

【放疗|【IPO透视】正在双击的海吉亚,长期风险不能忽视】海吉亚医疗目前的营收源于3个部分:经营自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务;为医院合作伙伴提供放疗中心咨询服务、授权使用自有的专利立体定向放疗设备及提供立体定向放疗设备的相关维护及技术支持服务;管理及经营海吉亚医疗拥有举办人权益的民营非营利性医院并从中收取管理费用 。

文章图片

其中 , 自有医院所提供的服务为主要收入来源 。 通过自有医院 , 海吉亚医疗可提供多种专科医疗服务 , 包括肿瘤、骨科、中医、泌尿科、妇科、康复、血液透析及急救 。 就治疗过程而言 , 海吉亚医疗通过住院医疗服务和门诊医疗服务赚取收入 。

作为一家医疗服务上市企业 , 海吉亚医疗的价值基础在于3个方面:

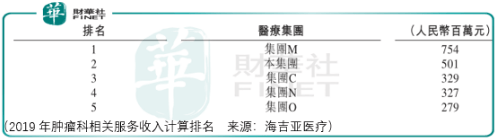

1.龙头地位 。 按截至2019年12月底旗下医院数量计 , 在中国肿瘤医疗服务市场 , 海吉亚医疗拥有10家医院排名第2;按2019年放疗相关服务收入计 , 海吉亚医疗排名第1;按2019年肿瘤科相关服务收入计 , 海吉亚医疗排名第2 。

文章图片

2.较高资本投入及较长患者心智培养时间降低了后发者的竞争冲击 。 新的市场进入者通常需要巨额初始资本来支付土地购置成本及建设成本 , 并购买高端精密的癌症筛查、诊断及治疗设备 。 因此 , 新进入者必须准备充足的资金 , 以支持他们初期的业务营运 。 建筑面积25000平方米至80000平方米的综合医院通常需要3-4年开始营运 , 这些医院在开始营运后需要另外3年左右达到收支平衡 。

3. 癌症是一种可导致死亡的严重疾病 , 因此 , 患者在选择医疗机构时会格外小心 。 新的市场进入者很难在短时间内建立良好的品牌声誉并实现稳定的患者流量 。

有了价值根基 , 再看成长 。

随着癌症病发宗数的快速增长及癌症治疗意识的提高 , 中国肿瘤医疗机构的门诊和住院就诊人次呈上升趋势 。 据数据 , 中国癌症病发宗数由2015年的4百万人上升至2019年的4.4百万人 。

文章图片

同时 , 中国肿瘤医疗服务市场总收入由2015年2331亿元增至2019年3737亿元 , 复合年增长率达12 .5% 。 其中放疗市场呈更快增长 , 其营收规模由2015年234亿元增至2019年405亿元 , 复合增长率达14.7% 。

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 大降|共同药业闯关IPO关键期净利大降六成

- 第一财经|蚂蚁集团港股IPO获中国证监会批准

- 蚂蚁|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 集团|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”_图片频道_新华网

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”

- 数据|IPO曾被否的腾远钴业卷土重来“数据打架”、关联方资金拆借照旧

- 新华网|多个指标由负转正!关键数据透视中国经济“三季报”