龙头|【IPO透视】只投龙头,沛嘉医疗已被市场证明

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

如果说投企业便是投未来 , 那么启明医疗(02500-HK)近期的市场表现很好的印证了这一说法 。 2019财年 , 其营收虽然同比增长102.23%至2.33亿元 , 但亏损却进一步扩大 , 从2018财年的3亿元至2019财年的3.81亿元 。

其原因在财华社前期的文章《不谋一时 , 通过未来的调整来看启明医疗的质地》已经指出:

1.启明医疗是国内最早批准tavr产品商业化的企业 , 根据数据 , 按2018年tavr产品植入量测算 , 启明的venusA-valve在国内市场份额达79.3% 。

2.2014-2018年间 , 全球tavr(经导管主动脉瓣)市场规模从15亿美元增长至41亿美元 , 相比之下国内tavr市场规模仅为0.29亿美元 。 而与此同时国内tavr手术需求远远超过可用能力 。 北京阜外医院(国家心血管病中心)于2018年进行了大约220次tavr手术(包括临床试验) , 但超过1200名患者有tavr的需求 , 复旦大学上海中山医院(中国顶级心脏病医院)于2018年进行了大约200次tavr手术(包括临床试验) , 但有约1100名患者有tavr的需求 。

基于这样的背景看沛嘉医疗(09996-HK)的投资价值 , 或许能够明白市场在2020年5月往后为何对两者存在较大的评价差异 。

沛嘉医疗

文章图片

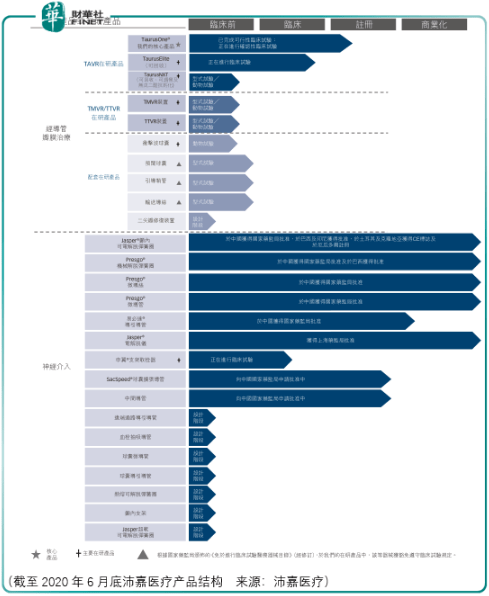

沛嘉医疗是国内市场仅有的4家处于临床试验或后期阶段经导管主动脉瓣置换术(tavr)产品的国内参与者之一 。 严格来说 , 截至2020年6月底 , 沛嘉医疗的tavr产品taurusone还处于注册阶段 , 而其余三家企业的tavr产品早已得到了国家药监局的上市批准:

启明的venusa-valve产品于2012年9月10日开展临床试验 , 于2017年4月27日获得国家药监局的上市批准 , 于2017年5月推出 , 于2017年8月首次植入 , 价格为248000元;

杰成医疗的j-valve产品于2014年3月26日开展临床试验 , 于2017年5月3日获得国家药监局的上市批准 , 于2017年6月推出 , 于2017年7月首次植入 , 价格为260000元;

微创医疗(00853-HK)的vita flow产品于2014年9月24日开展临床试验 , 于2019年7月12日获得国家药监局批准 , 于2019年8月推出 , 于2019年8月首次植入 , 价格为196000元 。

显然 , 在竞争能力这项评价上 , 沛嘉医疗处于下风 , 因此市场不认为其未来具备较强的创造现金流的能力 , 股价与启明医疗存在较大的分化也是情理之中 。

而在神经介入手术医疗器械领域 , 虽然按商业化产品及处于临床试验阶段在研产品合计数量计 , 沛嘉医疗在中国市场国内企业排名第1 , 亦是国内首家将栓塞簧圈产品商业化的国内企业 。

于中国 , 脑血管瘤血管内弹簧圈栓塞术器械的市场规模由2014年的9.96亿元增至2018年的21.84亿元 , 复合年增长率达21.7% 。

但是在这一领域 , 沛嘉医疗旗下的加奇品牌2018年市占率仅为1.5%(按出厂价格计) , 而排名前3的企业均为国际厂商 , 其市占率分别为39.5%、32.2%和16.7% 。

因此 , 虽然沛嘉医疗披露2020年中报显示收入同比增长171.17%至0.14亿元 , 但由于基数过低且竞争实力不足 , 对该业务难以报过高期望 。

总体而言 , 沛嘉医疗唯一能够期待的增长逻辑只剩下国内tavr市场潜在高速增长下的行业增量 , 而驱动国内tavr市场增长有3个方面:

【龙头|【IPO透视】只投龙头,沛嘉医疗已被市场证明】其一 , 应用扩大 。于2017年 , 美国心脏病学会╱美国心脏协会发布2017年版的心脏瓣膜疾 病患者管理指引 , 正式将savr中度风险患者纳入tavr适应症 。 于2019年8月 , 美 国食药监局于2019年8月将低外科手术风险患者的症状纳入tavr适应症 。

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 大降|共同药业闯关IPO关键期净利大降六成

- 第一财经|蚂蚁集团港股IPO获中国证监会批准

- 蚂蚁|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 邱菡华|未来翻倍大牛股!(600315),下一个珀莱雅:美妆龙头涅槃重生

- 集团|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 数据宝|机构看好名单来了,慢牛股突变慢熊股!这些高成长龙头股砸出深坑

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”_图片频道_新华网

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”