奶粉|【资本力量】奶源争夺“白刃化”!中国飞鹤要约收购原生态牧业( 二 )

飞鹤扎根原生态牧业所处的北纬47°黄金奶源带 , 通过原生态牧业这个专属牧场、工厂集中布局 , 飞鹤源头牧草种植、规模化奶牛饲养 , 到生产加工、售后服务各个环节得以顺畅进行 , 加上定位盈利能力更高的高端婴幼儿配方奶粉 , 这就是飞鹤的盈利能力强大的原因 。

因此我们可以看到原生态牧业对飞鹤的意义十分重大 , 在蒙牛和伊利等大企业潜在的动作前抢先收购了原生态牧业 , 飞鹤专属产业集群协同就可发挥更大效应 , 实现真正意义上的全产业链布局 。

乳制品行业向“双龙头+一超多强”集中

我国乳制品行业目前已步入行业整合的后半场 , 奶源、产品、渠道全产业链竞争的时代已开启 。 中游和下游的产品和销售端方面 , 行业头部企业们都已经有相当成熟的能力 , 而在居民消费的品质化需求日益旺盛的背景下 , 上游奶源自然成为头部企业争夺的战略要地 。

近年来 , 加强奶源基地建设保证乳制品前端质量控制和满足乳制品加工的生鲜乳供应成为行业主流 。 截止目前 , 国内绝大多数奶源都被蒙牛及伊利所占领 , 蒙牛旗下拥有现代牧业、中国圣牧、富源牧业等牧场集群 , 伊利旗下拥有优然牧业、赛科星以及中地乳业等规模化牧场 。 而飞鹤作为奶粉领域的龙头 , 布局上游市场是预防被卡脖子的必然之路 。

按销售额计 , 2019年伊利和蒙牛在国内乳制品领域的市场份额分别约为24.5%及20% , 遥遥领先其他企业 , 组成乳业领域的双雄 。 飞鹤过去几年飞速成长 , 市场份额不断扩增 , 奶粉行业将加速大鱼吃小鱼 , 集中度将不断提高 , 飞鹤即将进入奶粉一超多强时代 。

头部乳企市场份额提升的背后 , 是众多中小乳品企业陷入倒闭和亏损的漩涡中 。 根据天风证券研报 , 乳品企业数量在2019年减少至565家 , 亏损企业数量增加至127家 , 亏损企业占比提高至22.48% 。

得奶源者得天下 , 巨头们纷纷看中了奶源企业 。 而对于原生态牧业等上游奶源生产企业来说 , 卖身实际上也是明智之举 。 在此次要约收购之前 , 目前国内的大型牧场几乎都已“名花有主” , 只剩黑龙江和新疆地区还有一些大型牧场在独立运营 。

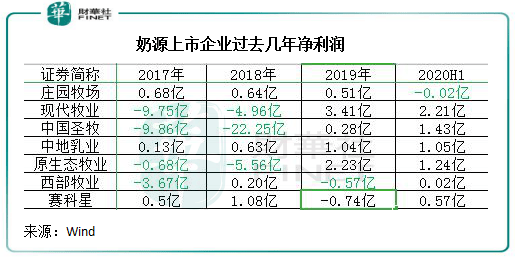

为何奶源生产企业愿意卖身?上游奶牛养殖门槛高、投资回报期长、风险大等特点 , 因国内养殖成本高于海外 , 加之竞争力难抵输入性过剩 , 牧场的盈利水平一直存在很大问题 。 下图可见 , 包括现代牧业和中国圣牧在内的多数企业均产生过亏损 , 存在周期性波动 。 2019年以来 , 随着上游供给的减少和需求的向好 , 奶价逐步回升 , 奶源企业才逐步恢复盈利 。

文章图片

所以 , 在近年来我国奶牛存栏头数有所下滑 , 未来牧场的价值将越来越大的背景下 , 奶源将成为乳企供应链体系非常重要的一项 , 奶源企业也因此可背靠大山提升盈利能力 , 发挥规模效应降低成本 。

作者:覃汉计

【奶粉|【资本力量】奶源争夺“白刃化”!中国飞鹤要约收购原生态牧业】编辑:彭尚京

- 天眼查|虎牙直播关联公司注册资本增加至约9.23亿元人民币

- 中华人民共和国应急管理部|国家防总提升防汛防台风应急响应至Ⅲ级 应急管理部部署消防专业救援力量跨区域增援吉林、黑龙江

- 朝阳群众|何猷君王嘉尔合伙搞电竞,奚梦瑶拍广告捞金,夫妻合力赚奶粉钱

- 国家防总提升防汛防台风应急响应至Ⅲ级 消防力量增援黑吉两省

- 百辐网:工业互联网公益宣讲片《融合的力量》——新技术助推中小企业转型升级

- |《花木兰》九月上映 RIOTLILY艾特里里“花与扇”诠释她力量

- 环球时报-环球网|美国威胁将中芯国际列入黑名单,赵立坚:滥用国家力量,是赤裸裸的霸权行径

- 瑞银集团|瑞银钱于军:未来中国资本市场进一步开放 很多外资会摩拳擦掌

- 2020年婴儿奶粉1000名宝妈真实测评,你娃的口粮选对没?

- |黄子韬新歌《抨击》上线 实力粉碎质疑传递榜样力量