指数债券|美债收益率曲线的陡平之辨:基于供需视角的分析

近期美国财政部公布了三、四季度的政府借债计划 , 规模超出市场预期 , 其中长期借款比例明显提高 , 引发了市场对美债长端收益率抬升的担忧 。 实际上 , 影响美债收益率曲线形态的关键因素在于市场供需力量的博弈 , 背后反映的是美国财政与货币政策的机制协调 。 本文回顾了疫情暴发以来美国国债的供给与需求情况 , 并对下一阶段的美债收益率走势作初步判断 。

一、今年以来美债供给大幅增加

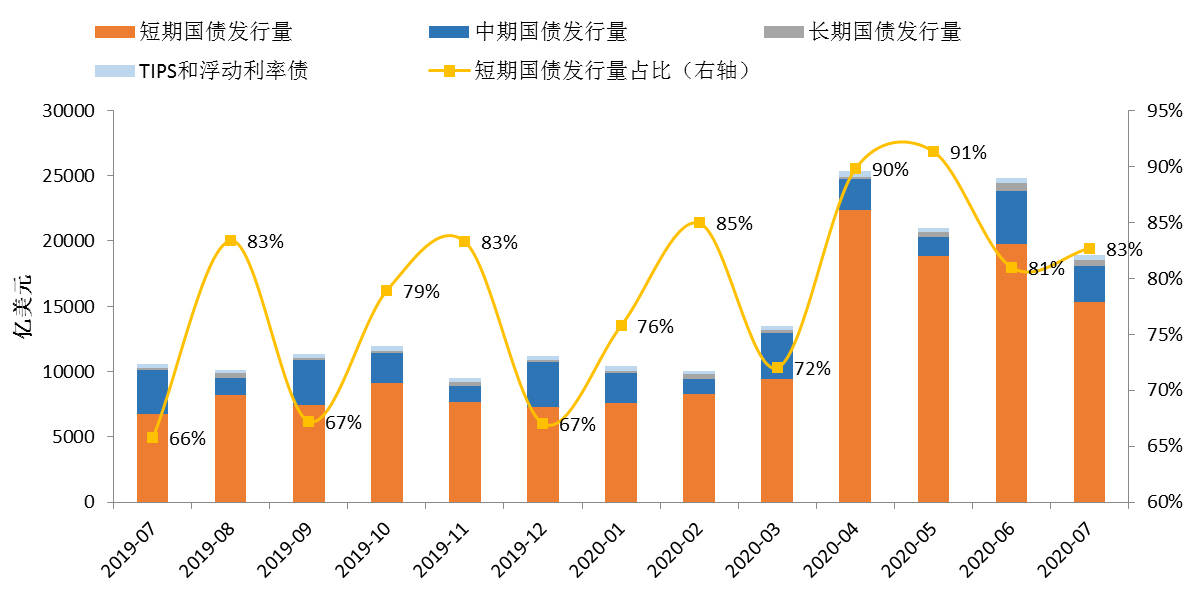

疫情暴发以来 , 美国国会先后通过了四轮经济纾困计划 , 总额超过2.8万亿美元 , 相应美国财政赤字快速攀升 , 4月份单月财政赤字达到了7380亿美元的历史新高 。 为应对疫情期间的财政支出 , 补足资金缺口 , 美国财政部大举发行联邦政府债(包括国债、通胀指数债券和浮动利率债券)进行筹资 。 4-7月期间 , 美国财政部累计发行10.17万亿美元联邦政府债 , 净融资额高达2.71万亿美元(参见 图1) 。

文章图片

图1:美国联邦政府债券发行情况 数据来源:Wind

同时 , 财政部的平均负债久期由年初的70年下滑至63年 , 创下2012年以来的最低水平 , 到期再融资的压力上升 。 从发行期限结构来看 , 4月份以来美国财政融资高度依赖于短期国债(1年期及以下) , 4、5月份的短期国债发行量占比高达90%以上 , 该比例在6月、7月有所回落 , 但仍位于80%以上 , 中期国债(2-10年期)、长期国债(10年期以上)的占比很低 。 从净融资额的角度看 , 二季度美国短期国债净融资额达到2.4万亿美元 , 占比约92% 。

二、避险情绪与量化宽松推升美债需求

尽管今年美国财政部发行了巨量政府债券 , 但供给总量并未超出市场的消化能力 。

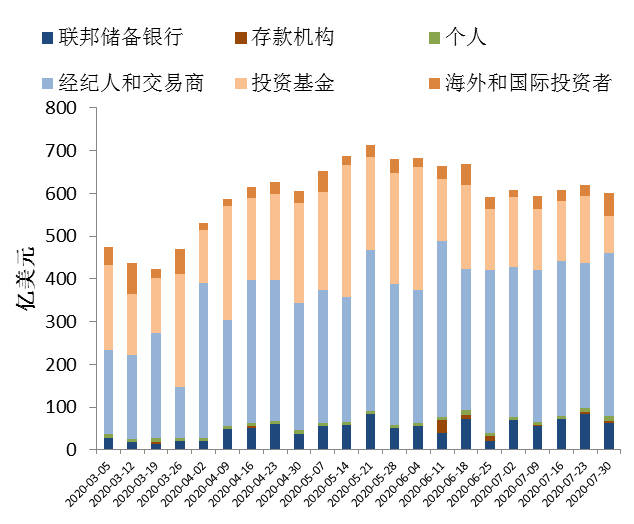

3月全球金融市场大幅动荡 , 恐慌情绪下 , 投资者纷纷抛售风险资产换取美元 , 相应货币市场基金规模大幅攀升 , 提振了对美国短期国债的需求 。 以期限为13周的短期国债为例 , 3月下旬以来其单次发行金额持续上升 , 最高达到714.6亿美元 , 其中一级交易商和投资基金的分配额度最大(参见 图2) 。 同时 , 应税货币市场基金持有的国债比例迅速上升 。 6月政府型基金持有的国债比例为57.5% , 较去年末上升了21%;非政府型基金持有的国债比例为22.8% , 较去年末上升了17.3%(参见 图4、图5) 。

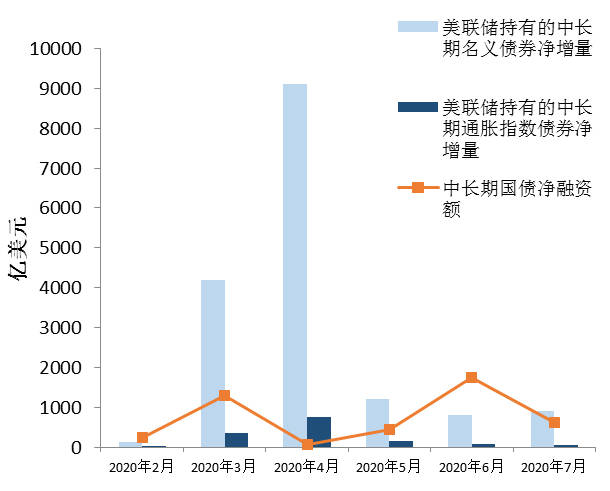

美联储大规模的量化宽松为中长期美债的需求提供了支撑 。 为应对金融市场巨震 , 3月23日美联储宣布实施开放式资产购买 , 不限量买入美债和MBS 。 在期限选择上 , 美联储集中购买中长期品种 , 短期国债持有量基本维持不变 。 3月、4月美联储分别增持4549亿美元、9863亿美元的中长期美债(包含名义债券和通胀指数债券) , 远超同期中长期美债的净融资额 。 5月以来 , 美元流动性恢复正常 , 美联储逐步放缓量化宽松节奏 , 6月、7月美联储对中长期美债的净增持量回落至900亿美元左右 , 吸收了大部分的中长期美债供给(参见 图3) 。

文章图片

图2:13周国债拍卖分配金额图3: 美联储是中长期美债的配置主力 数据来源:Wind

文章图片

图3: 美联储是中长期美债的配置主力 数据来源:Wind

文章图片

图4:政府型货币市场基金持有资产比例图5:非政府型货币市场基金持有资产比例 数据来源:Wind

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- “全国人大 ”微信公众号|何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 欧洲|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 股指|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 涨幅|欧股涨幅扩大 英国富时100指数涨2%

- 何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 智通财经|亚信科技(01675)获纳入恒生综合指数系列及深港通合资格股份

- 指数|国家邮政局:8月快递量预计72.8亿件 日均2亿件成常态

- 中度拥堵!目前北京全路网交通指数为7.8 请注意错峰出行