金额|“喜忧参半”华侨城:前8月耗资9亿元回购,高管拟减持

【金额|“喜忧参半”华侨城:前8月耗资9亿元回购,高管拟减持】

文章图片

华侨城日前公告了回购股份进展 , 截至8月31日 , 公司累计回购约14369.94万股 , 占总股本的1.75% , 最高成交价6.50元/股 , 最低成交价5.84元/股 , 支付总金额约9.00亿元 。 这一金额位居2020年截至8月末沪深两市所有企业回购金额的前10名 。

2020年上半年 , 受疫情影响 , 华侨城营收、利润、销售金额均出现同比下滑 。 但与此同时 , 公司仍然保持着较强的拿地节奏 , 上半年新获取项目14个 , 新增建筑面积642万平方米 。 此外 , 华侨城的负债率也有所攀升 , 净负债率上升至约111.24% 。

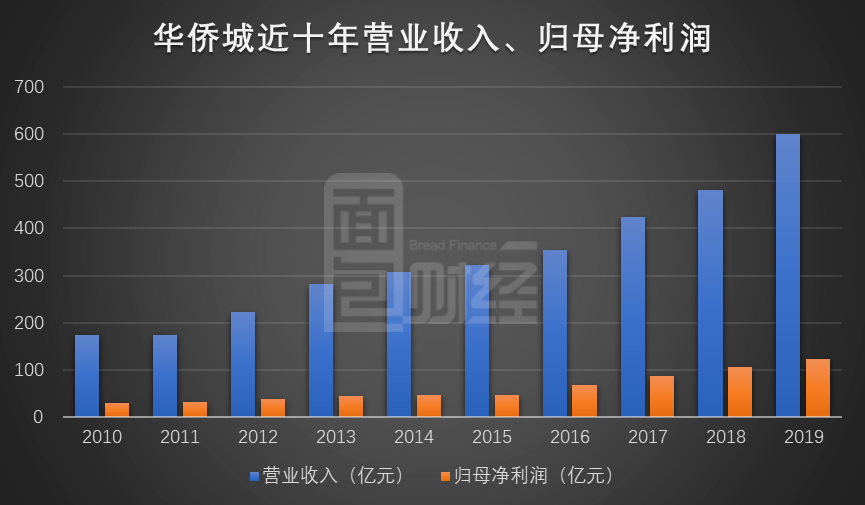

过去十年业绩稳步增长 , 上半年销售额下滑

华侨城主营业务包括文化旅游、房地产两大块 。 2010年以来的十年间 , 公司业绩稳步上升 , 营业收入从173.18亿元上升至600.25亿元 , 归母净利润从30.39亿元上升至123.40亿元 , 年均复合增速分别达到14.81%和16.85% 。

文章图片

2020年上半年 , 华侨城实现营收171.08亿元 , 同比下滑3.09%;实现归母净利润21.38亿元 , 同比下滑23.91% 。 公司解释原因为受疫情影响 , 旅游板块中的景区和酒店业务仍未恢复至上年同期水平;房地产及旅游综合项目工程进度延后 , 无法在报告期内实现收益 。

公司上半年的毛利率为55.3% , 相较上年同期降低10个百分点 , 主要原因为主营业务中房地产行业毛利率下降 。 公司报告期间实现经营性净现金流-95.95亿元 , 相比去年同期减少约10.5亿元 。

华侨城今年前6月实现签约销售金额316.64亿元 , 同比降低10%;实现签约销售面积142.51万平方米 , 同比增长74% 。 销售金额下降但销售面积上升主要是受销售区域及销售模式不同的影响 。 值得一提的是 , 公司上半年销售增速跑输了行业大盘 。 根据国家统计局数据 , 2020年上半年国内商品房销售金额为66895亿元 , 同比下降5.4% 。

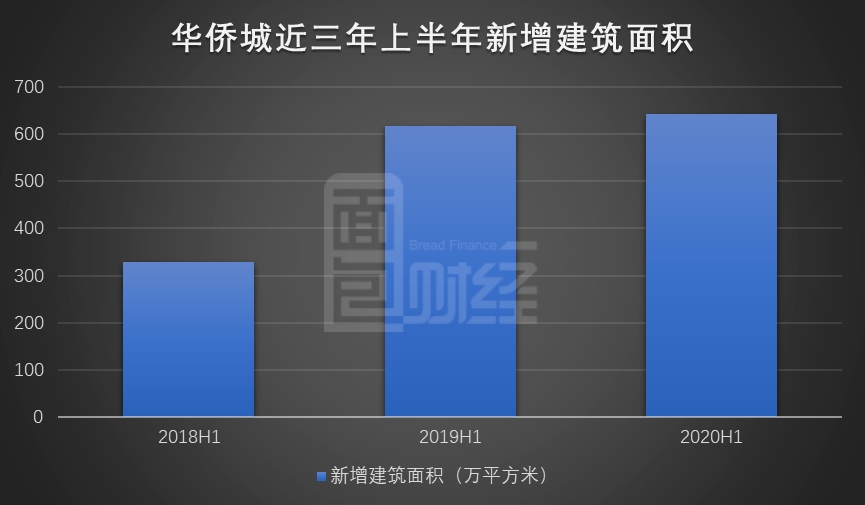

上半年新增土储642万平米 , 拿地强度较高

华侨城今年上半年新获取项目14个 , 新增建筑面积约642万平方米 , 土地总价款为221.75亿元 , 拿地金额占同期销售额的比例接近七成 。 相比过去几年同期 , 公司今年上半年的拿地面积保持小幅上涨 。

文章图片

新增的14个项目既分布在深圳、青岛、成都、武汉等一二线城市 , 也包括襄阳、肇庆、江门等三四线城市 。 按土地规划用途划分 , 有2个是纯住宅项目 , 分别是广东江门新会18号商住地、宜宾三江口CBD二期 , 计容建筑面积分别约17.59万平方米和56.96万平方米;商住和商业用途项目各有1个 , 其余则全部为文旅综合用途项目 。

截至2020年6月末 , 华侨城累计拥有土地储备2802万平方米 , 对应建筑面积5283万平方米 。 按照公司公告披露 , 从城市能级看 , 公司资源主要集中于一二线城市 , 土地面积及建筑面积均占到总面积的80%以上 。

负债率有所攀升 , 账上现金超380亿

近日 , 多家媒体报道监管部门将出台政策收紧房地产融资 , 设置“三道红线”新规并将房企分为四档 。 公开消息显示 , “三道红线”分别是:剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍 。

截至2020年6月30日 , 华侨城账上货币资金达到384.68亿元 , 而同期短期借款加上一年内到期的非流动负债金额约为360.18亿元 , 现金短债比大于1倍 , 满足“三道红线”监管要求 。

但另一方面 , 公司截至2020年6月末剔除预收款后的资产负债率((总负债-合同负债-预收款项)/(总资产-合同负债-预收款项)*100%)约为71.52% , 小幅超过监管要求 。

- 王键|安徽中医大原校长落马!贪污受贿金额巨大,近日一审宣判获刑10年

- 吉林省|吉林靠养鸡起家的黑社会老大,涉案金额达3亿!头上43顶\保护伞\

- 咖啡机烤箱等厨房小家电出口“爆单”,微波炉单月出口金额连创历史新高!

- 海南|玉禾田:公司中标海南白沙购买城乡环卫一体化项目服务,中标总金额约1.46亿

- 成交金额|中通国脉:中标精准扶贫项目,预计成交金额约2.5亿元

- 学历|中通国脉:中标精准扶贫项目,预计成交金额约2.5亿元

- 行业|12股获重要股东增持 6股获增持金额超千万元

- 人民币|深圳数字人民币试点收官 交易金额达876.4万元

- 北京|消费扶贫金额8.5亿!涞源的鸡蛋扎赉特旗的大米从这里走进北京

- 养号平台养2亿个QQ号供骗子选用|养号平台养2亿个QQ号供骗子选用 涉案金额5000多万