半导体|一文读懂第三代半导体战略背景、核心产业链以及相关个股

【半导体|一文读懂第三代半导体战略背景、核心产业链以及相关个股】

文章图片

文章图片

文章图片

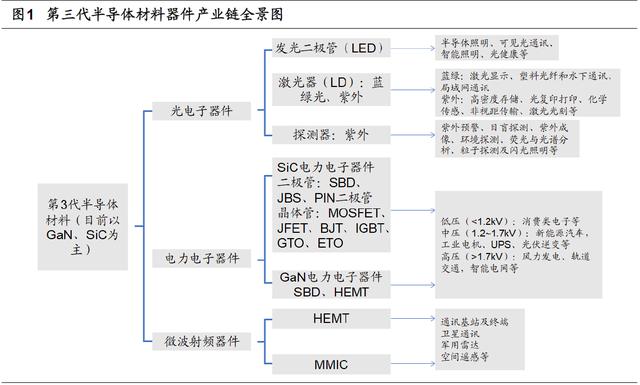

集成电路主要分为硅基半导体与化合物半导体二大类 , 半导体产业发展经历了三个阶段:

1)第一代半导体是以硅(Si)材料为衬底材料的半导体;

2)第二代半导体是以砷化镓(GaAs)材料为衬底的化合物半导体 , 目前也已经广泛运用;

3)第三代半导体以碳化硅(SiC)、氮化镓(GaN)为代表 , 其余包括氧化锌(ZnO)、金刚石、氮化铝(AlN)等的研究尚处于起步阶段 。

与第一代和第二代半导体材料相比 , 第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更大的电子饱和速度以及更高的抗辐射能力 , 更适合制作高温、高频、抗辐射及大功率器件 。

(图片来源:中信建投(601066)证券)

发展第三代半导体战略背景分析

自贸易战以来 , 中美关系一直处于微妙状态 , 在传统的一、二代半导体行业 , 美国拥有绝对优势的技术、专利、市场份额 , 可以在任何一个环节打压中国 , 以华为为代表的企业从海外采购零部件和芯片制造技术正面临越来越多的困难 。 自主可控一直是当下内循环最重要逻辑 。

同时 , 随着物联网、大数据和人工智能驱动的新计算时代的发展 , 对半导体器件的需求日益增长 , 对器件可靠性与性能指标的要求也更加严苛 。 以碳化硅为代表的第三代半导体开始逐渐受到市场的重视 , 国际上已形成完整的覆盖材料、器件、模块和应用等环节的产业链 , 全球新一轮的产业升级已经开始 。

8月4日 , 国务院公开发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》强调 , 集成电路产业和软件产业是信息产业的核心 , 是引领新一轮科技革命和产业变革的关键力量 , 其中重点强调 , 中国芯片自给率要在2025年达到70% 。 所以中国半导体产业发展是非常有必要的 , 中国的崛起也必将大力发展半导体产业 , 以保证中国的电子信息产业的稳定发展 。

据权威消息人士透露 , “十四五”规划之中 , 我国计划在2021-2025年期间 , 在教育、科研、开发、融资、应用等各个方面 , 大力支持发展第三代半导体产业 , 以期实现产业独立自主 。 下一个五年的经济战略包括向无线网络到人工智能等技术领域投入约1.4万亿美元 。

第三代半导体材料总体情况

第三代半导体(以SiC和GaN为主)又称宽禁带半导体 , 禁带宽度在2.2eV以上 , 具有高击穿电场、高饱和电子速度、高热导率、高电子密度、高迁移率等特点 , 逐步受到重视 。

硅材料随着电压的升高 , 高频性能和能量密度不断在下降 , 和碳化硅、氮化镓相比优势越来越小 。 碳化硅主要运用在高压环境 , 氮化镓主要集中在中低压的领域 。 造成两者重点发展的方向有重叠、但各有各的路线 。 通常以650V作为一个界限:650V以上通常是碳化硅材料的应用 , 650V以下比如一些消费类电子上氮化镓的优势更加明显 。

(图片来源:国泰君安)

根据Omdia的《2020年SiC和GaN功率半导体报告》 , 到2020年底 , 全球SiC和GaN功率半导体的销售收入预计将从2018年的5.71亿美元增至8.54亿美元 。 未来十年的年均两位数增长率 , 到2029年将超过50亿美元 。

- 基尔摩斯|2020年中报最有料的瓜,一文看尽

- 天津日报|【地评线】读懂中国制度之优──《疫情里读懂中国》序言

- 半导体|1万亿的下跌,说明了什么,市场要变天了?

- 半导体|涨停复盘 | 低价股持续遭爆炒,创业板“冰火两重天”

- 通天战队|A股最励志闻泰科技!给华为小米打工到半导体巨头,半年赚17亿

- 简单观察|半导体受消息面影响明显

- 半导体|成长风格基金经理遭同行吐槽:"做投资才一年,规模上百亿,基本全仓半导体,这样真的好吗?"

- 半导体|A股第三代半导体概念集体爆发,强势龙头股有哪些(附个股名单)

- 美政府正考虑是否将中芯国际列入黑名单 2020半导体行业现状及发展前景趋势分析研究报告

- 如颖随行|退无可退,唯有破釜沉舟!(附第三代半导体材料完整名单)