增速|全球股市牛股云聚于此!这个板块的魔力到底在哪?——钱瞻研报2020第33期( 二 )

文章图片

值得关注的是 , 2018年至2019年上半年线上销售额增速主要由客单价增长贡献 , 主要跟线上基数较大、引流成本较高、物流成本提升等有关 。 2019下半年开始销售额增速转由销量增长贡献 , 先是松鼠上市、双十一、双十二等影响 , 促销导致客单价下滑 , 销量贡献占比提升;2020年以来受疫情影响 , 线上消费大增 , 线上竞争激烈 , 促销活动加强 , 销售额主要由销量贡献 。

根据贝恩数据 , 快消品城镇零售渠道销售额增速 , 已从高速增长步入中速增长阶段 。 以2016年为界 , 2016年以前增速在30%以上 , 2016年以后降至30%以下 , 目前已进入20%增速阶段 。展望2020年 , 休闲零食线上有望维持在20%以上的中速增长 , 量价齐升趋势有望持续 。

万亿市场规模待分羹

居民收入水平持续增长 , 拉动消费需求提升 , 且休闲食品人均消费水平相对较低 , 行业扩容空间大 。 据Frost&Sullivan , 2013-2018年休闲食品销售额CAGR为11.50% , 2018年达10297亿元 。

文章图片

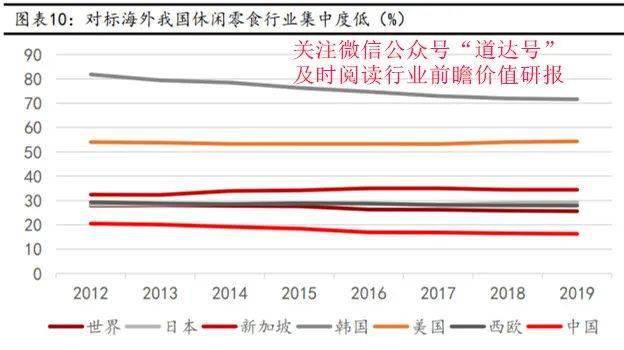

对标海外 , 与全球以及饮食习惯较为相近的日韩相比较 , 我国居民人均零食消费水平仍处于低位 , 提升空间较大 。

从人均消费量看 , 2019年我国人均零食消费为6.3kg/人 , 远远低于全球/日本/韩国人均水平 , 未来仍具增长空间;从人均消费额增速来看 , 2005-2019年中国休闲食品人均消费增速居首位 , 2019年为1.74% , 预计未来五年中国将保持该消费增速优势 。 从各细分品类规模增速来看 , 休闲卤制品、烘培糕点产品增速超过行业整体水平 。

目前 , 我国休闲食品行业整体集中度低 , 产品仍显同质化 。2019年全球休闲食品行业CR5为25.6% , 而我国休闲食品行业2014-2019年CR5由19.2%降至16.3% , 远低于韩国、美国、新加坡等发达国家和地区 , 行业集中度低 , 未来提升空间大 。

文章图片

受COVID-19疫情影响 , 预期消费者对于食品质量及卫生安全的要求 , 将会进一步提高 , 具有较高知名度的品牌 , 将更容易得到消费者认可 , 有望促进龙头企业市场占有率进一步提高 。

风险提示:1、食品安全风险;2、线上线下渠道融合不及预期风险;3、市场竞争加剧风险;4、经济增速不及预期风险 。

本期《钱瞻研报》白金版 , 钱研君为大家分享了 休闲零食行业4家上市公司的基本情况 。 有兴趣的粉丝朋友 , 可以 , 然后点击 第17集右侧的“ 购买单集”按钮进行购买(已购买的 , 请点击“阅读”按钮)并阅读 。

文章图片

PS:1、购买时 , 请注意发布日期 。 要看最新的 , 就一定要购买最新一期 。 如果因网友操作失误而购买了往期 , 道达号不支持退款 。

2、购买后 , 回看本期白金版 , 可以点击道达号菜单栏“ 赢家学院” , 进入赢家学院后 , 找到“ 钱瞻研报”栏目并点击进入 , 再点击你所购买的对应期数右侧的“ 阅读”按钮进行阅读 。

3、特别提醒:《钱瞻研报》白金版为电子阅读产品 。 因此 , 对微信公众号菜单栏等功能使用不熟练的读者 , 请谨慎购买 。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息 , 整合最热研报主要观点 , 文章提供的信息仅供参考 , 不涉及操作建议 。 据此入市 , 风险自担!

本期钱瞻研报的参考研报如下:

- 美国|受美国劳动节假期影响 美国股市今日休市一日

- 央视|世卫组织:全球新冠肺炎确诊病例超过2699万例

- 澳洋顺昌|今日股市概况与热点公司扫描(9/7)

- 【】联合国粮农组织总干事屈冬玉呼吁:携手保障全球食品顺畅流通

- 多元文化的马来西亚吸引全球游客

- 中国新闻网|联合国粮农组织总干事屈冬玉呼吁:携手保障全球食品顺畅流通

- 中国新闻网|服贸会观察:区块链为何能成全球贸易“助推器”?

- 【】服贸会观察:区块链为何能成全球贸易“助推器”?

- 东方网|当夜跑遇上经典游戏Icon 全球首个吃豆人主题跑诞生

- 军售|中国一跃成为全球第二军售大国,中东订单应接不暇,美:局势失控