同比|香飘飘销量下滑严重,应付票据激增,高营销难挽产品掉队趋势 | 中报季

文章图片

作者:潘妍

出品:全球财说

8月21日 , 香飘飘(603711. SH)发布2020年半年度报告 。

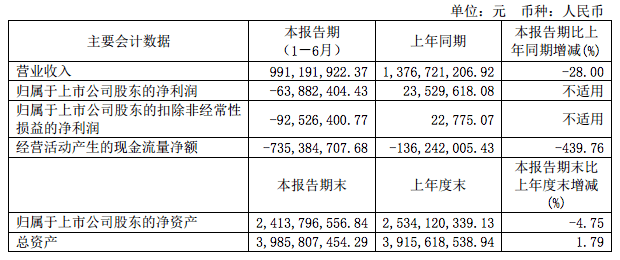

扣非净利严重亏损 净利率逐年下滑 2020年上半年 , 香飘飘实现营业收入9.91亿元 , 同比下降28.00%;归属母公司股东净利润为-6388.24万元 , 同比下降371.50%;扣非净利润为-9252.64万元 , 同比下降406361.76% 。

文章图片

图片来源:香飘飘2020年半年报

香飘飘主营业务为奶茶产品的研发、生产和销售 。 公司产品主要分为冲泡类与即饮类 , 主要包括“香飘飘”品牌杯装奶茶、“MECO蜜谷”品牌果汁茶、“MECO牛乳茶”和“兰芳园”系列液体奶茶 。

2020年上半年 , 受新冠疫情影响 , 香飘飘营收净利双双下滑 。

细分来看 , 相较于第一季度营业收入同比下降48.61% , 归属净利润同比下降263.46%的业绩 , 香飘飘第二季的业绩明显改善 。 单第二季度 , 香飘飘营业收入同比增长3.58% , 净利润同比增加5012.08万元 , 由亏转盈 。

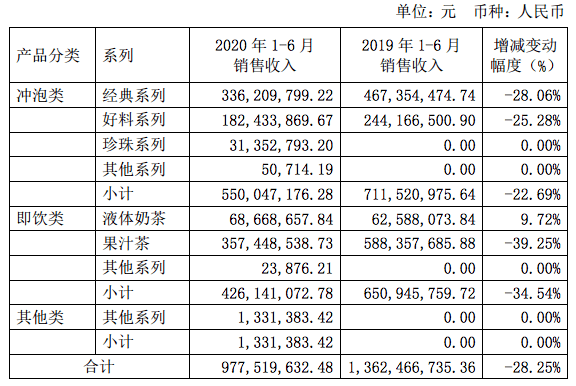

分产品来看 , 冲泡类产品实现营业收入5.50亿元 , 同比下降22.69% 。 其中 , 一季度同比下降50.14% , 二季度回升明显 , 实现营业收入2.40亿元 , 同比增长169.90% 。

相较而言 , 公司即饮类产品更应引起重视 , 两个季度均呈下降趋势 , 累积实现销售收入4.26亿元 , 同比下降34.54% 。 其中 , 一季度同比下降45.36% , 二季度同比下降29.55% 。

其中 , 液体奶茶上半年实现销售收入6866.87万元 , 同比增长9.72% , 一季度同比下降23.24% , 二季度销售收入同比增长50.24%;果汁茶销售收入3.57亿元 , 同比下降39.25% , 一季度同比下降49.83% , 二季度同比下降34.92% 。

文章图片

图片来源:香飘飘主要经营数据公告

而香飘飘对此解释称 , 因疫情原因对饮料消费的影响较大 , 学校延迟开学,特别是大学开学时间严重低于预期 , 以及聚集性的文化、旅游及体育活动未能正常开展等因素的影响所致 。

【同比|香飘飘销量下滑严重,应付票据激增,高营销难挽产品掉队趋势 | 中报季】值得注意的是 , 香飘飘上半年与下半年业绩情况相差巨大 。

以2018年、2019年为例 , 香飘飘上半年分别实现扣非净利润-6857.82万元、2.28万元 , 但是全年扣非净利润则为2.82亿元、3.06亿元 。

《全球财说》对比历年年报发现 , 香飘飘净利润增幅波动较大 , 与营收增速差距较大 。

2017年-2019年 , 香飘飘营收增幅分别为10.49%、23.13%、22.36% , 归属净利润增幅分别为0.63%、17.53%、10.39% 。

同时 , 香飘飘盈利能力亦逐年降低 , 销售净利率呈逐年下滑趋势 。 2017年-2019年 , 香飘飘净利率分别为10.14%、9.68%、8.73% 。

高营销低研发 难挽产品掉队趋势 《全球财说》还发现 , 香飘飘的销售费用明显较高 。

2017年-2019年 , 销售费用分别为6.17亿元、8亿元、9.67亿元 , 分别占营收比重23.38%、24.61%、24.31% 。 2020年上半年 , 香飘飘销售费用为3.48亿元 , 占营收32.12% 。 其中 , 广告费与市场推广费合计为1.29亿元 。

相较之下 , 香飘飘的研发费用就稍显可怜 。

2017年-2019年 , 研发费用分别为1389.99万元、883.62万元、3102.54万元 , 占营收比重分别为0.53%、0.27%、0.80% 。 2020年上半年该数据为1.31% 。

研发薄弱 , 主打饮品已逐渐失去市场主力地位 , 却难以推出新的爆款产品 , 即便流量明星坐镇代言 , 也难挽颓势 。 近年趋于火爆的主打健康低糖饮品占领市场 , 以及奶茶线下店铺的爆发增长 , 对于以冲泡奶茶和果汁茶为主打的香飘飘都是致命打击 。

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 暖夏少年|2020电脑硬盘销量排行榜:七彩虹加入战局,硬是打倒了金士顿

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- Miss西里|徐梦洁穿牛仔套装身材窈窕 长发飘飘清纯活力满满

- 汽车知识|7月销量都很高,内饰设计也别出心裁,探岳/途观L各有各的优势

- 1-8月|长城汽车:8月份销量同比增长27.41%

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 2020年|蚂蚁集团:运营效率继续增强促使毛利率同比增加12.13个百分点