爱尔眼科|随时崩塌的高估值:茅台50倍、海天90倍、爱尔眼科120倍

贵州茅台50倍 , 海天味业90倍 , 爱尔眼科120倍 , 在全球极低利率的金融环境下 , 一些“永续”成长公司的高估值似乎不难从DCF模型中得到解释 。

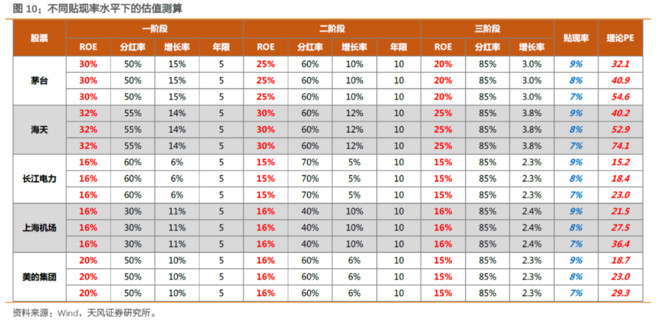

随时崩塌的高估值:茅台50倍、海天90倍、爱尔眼科120倍

(上图来自于天风证券策略报告《再论消费和科技的高估值》)

如果我们对公司未来现金流的预测是正确的 , 同时低利率能够长期维持 , 那么当前一些公司的高估值似乎十分合理 。

然而 , 人类的问题经常就出在用过于简化的模型解释或预测复杂的现实事物 。

先来看模型本身的风险:

1、对利率的敏感性

利率的变化很难预测 , 低利率维持了足够久 , 似乎也很难被扭转 。 问题不在于预测 , 而在于:折现率足够低的时候 , 估值对于利率变化越来越敏感 。

如上图所示 , 当折现率r由8%降低至7%时 , 海天味业合理估值由53倍上升至74倍 , 1%的折现率变化带来40%的估值变化 。 (通过永续增长模型:公司价值=[CF(1+g)

/(r-g) , 不难得出此结论)

我们看到同样的折现率变化 , 美的集团的估值由23倍变为29倍 , 增长了约26% 。 那么问题来了 , 如果当前同样是基于7%的折现率进行估值:你愿意选择29倍的美的集团还是74倍的海天味业?很显然 , 后者公司价值对于利率变化的波动明显要高得多 。

不仅是对于折现率 , 公司价值对于永续增能长率g的设定同样非常敏感 。 此处不再重复 , 大家可以自己进行演算 。

2、犯错的成本

如果我们预测错误 , 比如某一天公司不再增长 , 那么估值很可能都将变成15倍PE 。 你会发现 , 同样的预期收益率 , 当前的估值越低 , 犯错的成本就越低 。

显然 , DCF模型只考虑到了预测正确情形下的公司价值 。 即便上述公司都具有很高的壁垒 , 但我们仍应当考虑到一定概率下犯错的可能 。

除了上述模型本身的风险 , 更多模型之外的风险被市场所忽视 。

3、预测导致预测失效

高估值代表了某种对遥远未来的预测 。 尤其是在发达国家经历过各大产业发展与变革之后 , 发展中国家更容易找到相应的参照 , 预测似乎更加准确与可行 。 这不无道理 。

但行业研究员与投资者容易忽视的一点是:如果某个产业拥有可以被预测到的巨大市场需求 , 产业资本自然也清楚认识到这一点 , 产业竞争自然也会变得更加激烈 。 这一点对于首次走过行业路径的发达国家 , “当时”很可能并没有这样的远见 , 竞争会缓和得多 。

因此 , 预测本身可能会导致预测失效 。 一个国家的好行业被参照到另外一个国家 , 可能会变得没那么好 。

4、对竞争的过度激励

给予某个行业过高的估值 , 意味着对于公司股东而言 , 每多创造一单位的利润 , 可以获得数十倍的股票价值回报 。 这与实业只能获取即期的现金流回报所带来的激励是完全不同的 。

在高估值的激励下 , 各种产业资本会大举进入 , 不论是原有行业内公司的融资扩张、相邻行业的横向多元化 , 还是新资本创业者的进入 。 如果二级市场预期回报越来越低 , 那么资金必然会选择直接进入市场仍然愿意给高估值的实业领域 , 直至这个领域实业资本回报降低到足够低的水平 。

原先在合理估值下行业有序的竞争局面 , 有可能被高估值激励和破坏 。 这反过来会导致高估值不再那么容易站住脚 。 (对于本节情形 , 高度垄断公司是例外)

5、对管理层的过度激励

芒格曾列举过一些过度激励带来不良后果的案例 , 比如银行业的过度激励导致管理层与业务经理的铤而走险 。

过高的估值下的股权回报 , 会激励管理层对短期业绩的追求 , 或过度地进行扩张 。 另一方面 , 提前兑现了未来二十年的收益 , 管理层们是否还能保持奋斗者的心态?可以看到 , 一些高估值公司的股东与管理层减持已经成为了常态 。

- 新华社|2020服贸会 | 线下线上“齐开工” 爱尔兰展商借服贸会拓市场

- 剃须刀|「卡片」也能刮胡子?轻轻一蹭,干掉胡茬,随时精致在线!

- 美国;债务|爱尔兰展商借服贸会拓市场

- 3DMGAME|据英国零售商透露 PS5的预购将“随时”开始

- 金尊财客|银行工作人员:一年中这“4个月”利息最高!,存款不要随时去存

- 新华社|线下线上“齐开工” 爱尔兰展商借服贸会拓市场

- 新华网|通讯:线下线上“齐开工” 爱尔兰展商借服贸会拓市场

- 隐身战机|支持印度的铁哥们出现?50万大军随时要搞事,还高价买航母杀手

- 霹雳火军事|普京:随时待命,白俄总统吃下定心丸,绝不让第2个乌克兰出现

- CCTV4中文国际|随时准备核大战?美军400枚“民兵-3”处于待命状态