该公司|归母净利大减五成!苏交科拟易主 珠江实业“驰援”?( 二 )

文章图片

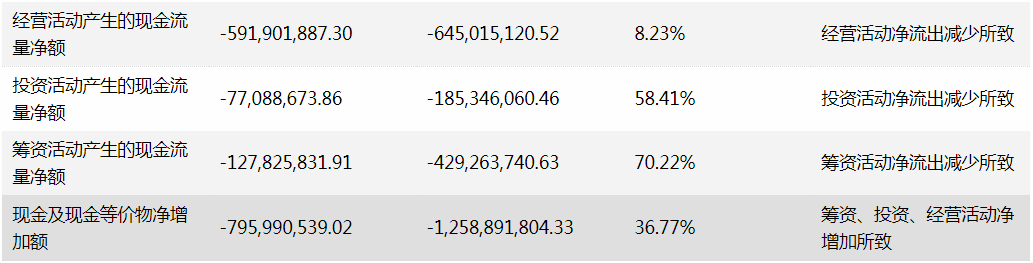

数据来源:wind

【该公司|归母净利大减五成!苏交科拟易主 珠江实业“驰援”?】半年度经营性净现金流为负

作为建筑工程细分子行业龙头 , 苏交科在中报中表示 , 工程咨询是公司核心业务 , 该行业竞争激烈、集中度较低 , 行业内企业的市场份额均占比不高 , 呈现出“大行业、小企业”的特点 。

《投资时报》研究员留意到 , 今年上半年 , 苏交科工程咨询业务营收为20.43亿元 , 较上年同期增长2.50%;此项业务毛利率为32.73% , 同比减少5.56% 。 工程承包业务营收为1.50亿元 , 同比增长29.45%;该项业务毛利率为6.56% , 同比增加10.77% 。

占据收入大头的工程咨询业务营收微增、毛利率缩水 , 反映到公司整体盈利能力方面会是怎样的情况?

据Wind数据显示 , 2018年上半年、2019年上半年及2020年上半年 , 苏交科销售毛利率分别为27.75%、35.95%、30.94%;销售净利率为6.52%、10.74%、5.39% 。 反映到资产端 , 这三期半年度加权净资产收益率分别为4.83%、5.08%、2.29% , 也就是说 , 2020年上半年其加权净资产收益率同比下降过半 。

需要注意的是 , 今年上半年 , 苏交科经营活动现金净流量、投资活动现金净流量与筹资活动现金净流量均为负值 , 分别为-5.919亿元、-0.771亿元、-1.278亿元 。 不仅如此 , 查阅公司近三期半年度业绩数据 , 《投资时报》研究员注意到 , 除了筹资活动现金净流量在2017年上半年及2018年上半年为正值外 , 其经营活动现金净流量、投资活动现金净流量在近三期半年度财报中均为负值 , 前者分别为-4.69亿元、-6.54亿元、-6.45亿元;后者分别为-5.50亿元、-1.59亿元、-1.85亿元 , 或显示出该公司资金协调、支付能力并不强劲 。

另外 , 截至今年6月末 , 该公司应收账款为49.01亿元 , 占总资产比重为37.04%;短期借款为26.597亿元 , 占总资产比重为20.10%;长期借款达2.89亿元 , 占总资产比重为2.18% 。 对比上年同期应收账款高达47.30亿元、占总资产39.31%的数据 , 可以看到 , 苏交科应收账款持续保持在高位 。 应收账款高企叠加短期偿债压力 , 苏交科对资金的需求可见一斑 。

而就在半年度业绩发布后不久 , 该公司即传出实控人可能生变的消息 。

8月21日晚间 , 苏交科发布公告称 , 符冠华、王军华与珠江实业集团及其一致行动人广州国发基金签署《合作框架协议》及附生效条件的《股份转让协议》 。 同时 , 该公司与珠江实业集团签署附生效条件的《股份认购协议》 。 按照上述协议 , 协议生效并实施完成后 , 苏交科的控股股东将由符冠华、王军华变更为珠江实业集团 , 而实控人变更为广州市国资委 。

公告称 , 公司此次向珠江实业集团发行股票 , 在于引入较强实力的产业或资源合作方支持公司发展战略 , 且引入长期资金支持公司业务发展 。 本次发行股票数量约2.91亿股 , 不超过此次发行前公司总股数(9.71亿股)的30% , 定增募集资金总额不超过约23.9亿元 , 珠江实业集团拟以现金认购 。

扣除发行费用后 , 定增募集资金中的3850万元将用于公司大湾区区域研发中心项目;12亿元用于偿还银行借款 , 约11.51亿元用于补充流动资金 。

苏交科主要财务数据同比变动情况(单位:元)

数据来源:公司中报

文章图片

文章图片

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 公司|安信信托再收诉讼 被信保基金要求清偿约14.9亿元

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 公司|复牌了!信邦制药:控股股东将生变 股票9月8日复牌

- 有限公司|金城医药:控股股东金城实业解除质押250万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 公司|《浪姐》收官,千亿市值的芒果超媒“撑得住”吗?

- 特朗普|多国博彩公司赌盘显示 特朗普赢面高于拜登

- 检察日报|他为何掏空自己的公司 无锡市惠山区检察官揭开6000万元系列虚假诉讼之谜

- 天眼查|虎牙直播关联公司注册资本增加至约9.23亿元人民币