股份|国产存储芯片再添新战将?普冉股份对标兆易创新,能否后来居上?( 二 )

值得注意的是 , 普冉股份NOR Flash产品中使用的SONOS工艺结构的专利归赛普拉斯所有 。 目前公司虽已获得赛普拉斯相关工艺的授权 , 授权截止时间为2028年12月31日 。 但是公司仍然存在相关技术授权到期后 , 因不可控因素导致无法继续使用或续期的风险 。 未来 , 如果发生上述风险情形 , 将对公司的生产经营产生不利影响 。

净利润方面 , 普冉股份2017年-2019年以及2020年1-3月分别实现371.79万元、1337.37 万元、3232.08万元和1307.31万元 , 三年复合增长率达 194.84% 。 公司持续的研发投入保证了公司收入及利润的快速增长 。

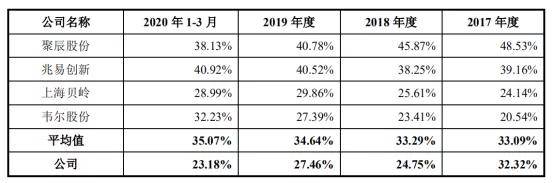

值得注意的是 , 普冉股份近年来毛利率出现了较明显的波动 。 报告期内 , 公司综合毛利率分别为 32.39%、24.79%、27.46%和 23.18% , 且明显低于同样致力于各类存储器、控制器及周边产品的设计研发的兆易创新(603986.SH) 。

兆易创新2019 年年报数据显示 , 公司全年实现营业收入32.03亿元 , 净利润6.07亿元 。 其中2019年存储芯片营收达25.56亿元 , 毛利率为38.9% 。 除此之外 , 上市4年的兆易创新 , 股价也连连翻倍 , 目前达到了每股市价205.8元 , 市值已近千亿规模 , 高达969亿元 。

针对毛利率低的问题 , 普冉股份再招股书中称 , 公司成立时间较短 , 作为市场的新进入者 , 在保证产品性能的基础上 , 采用高性价比策略以获取市场份额 , 导致公司产品毛利率较低 。

文章图片

募资扩产能 , 提高市场占有率

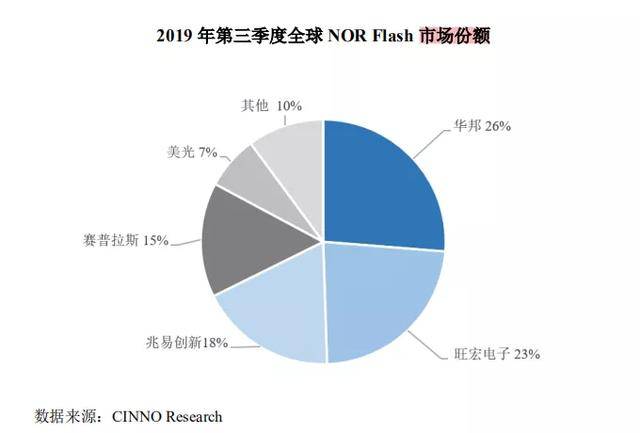

市场份额方面 , 目前 , 全球存储芯片市场占有率排名靠前的有华邦、旺宏、兆易创新、赛普拉斯、美光 。 根据CINNO Research 资料显示 , 2019 年第三季度全球NOR Flash市场份额中 , 华邦、旺宏、兆易创新、赛普拉斯和美光分别占比26%、23%、18%、15%和 7% , 合计占比约 90% , 是行业内最主要的供应商 。

文章图片

虽然普冉股份相较于上述五大厂商的NOR Flash业务规模尚有一定差距 , 但凭借中小容量领域的NOR Flash产品低功耗、高性价比等优势 , 过去几年在NOR Flash业务方面实现了销售收入的稳定增长 。

近年来普冉股份出货量在国内EEPROM厂商中处于头部地位 , 随着时间的推移 , 普冉股份的市场份额正逐步扩大 。

此次募资中 , 普冉股份拟公开发行不超过905.7180 万股 , 用于闪存芯片升级研发及产业化项目、EEPROM芯片升级研发及产业化项目、总部基地及前沿技术研发项目 。 用以完善和提升公司现有产品平台 , 进一步推进产品迭代和技术创新 , 扩张公司主营业务规模 , 进而全面提升企业核心竞争力和市场占有率 。

文章图片

随着5G、物联网、智能设备等市场需求强劲 , 预计2020年NOR、NAND和DRAM 将会迎来不同幅度的需求增长以及价格上浮 。 在市场需求推动和自身力量积蓄下 , 普冉股份的产品与市场份额也有望迎来新拐点 。

最后 , 你对存储芯片行业或普冉股份有什么独特见解?欢迎留言区交流讨论 。

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股