产品|财说|大股东套现逾30亿元,多个疫苗代理产品将到期,智飞生物市值虚高

文章图片

图片来源:视觉中国

采访人员 | 范嘉智3000亿市值的疫苗龙头智飞生物(300122.SZ)公布了2020年中期业绩 。

编辑 | 陈菲遐

1

中报数据显示 , 2020年上半年智飞生物实现营业收入69.94亿元 , 同比增长38.80% , 实现归母扣非净利润15.13亿元 , 同比增长8.58% 。

考虑到今年一季度公司业绩受疫情影响较大 , 按季拆分来看 , 智飞生物在今年第二季度实现收入43.59亿元 , 较2019年同期的27.45亿元 , 增长58.80%;第二季度实现归母净利润9.89亿元 , 较2019年同期增长53.33% 。

智飞生物二季度业绩环比大幅改善的主要原因仍然来源于代理跨国药企默沙东的重磅产品九价HPV疫苗、四价HPV疫苗、五价轮状疫苗等的贡献 。 其中被明确证明有效的宫颈癌疫苗九价HPV疫苗 , 长期处于供不应求的状态 。

但硬币的另一面是智飞生物自主产品收入占比的不断降低 。 其中最核心的产品AC-Hib三联疫苗未通过再注册批准 , 这为公司自主产品的未来发展蒙上了一层阴影 。

此外 , 距离智飞生物与默沙东签订的核心产品HPV疫苗相关协议截止期 , 仅剩一年时间 。 能否续约还存在未知数 。 在这个时间点上 , 智飞生物愈加严重的的依赖默沙东以及代理产品 , 恐怕并不是好事 。

代理产品高歌猛进进入倒计时

目前智飞生物有5种代理产品在售 , 均来自于默沙东 。 包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗 。

其中两款HPV疫苗与轮状疫苗贡献了主要的增长 。

根据智飞生物2020年中报披露的数据 , 今年上半年四价HPV疫苗批签发量达366.44万支 , 同比增长29.80%;九价HPV疫苗批签发量达215.98万支 , 同比大幅增长83.13%;轮状疫苗批签发量达216.99万支 , 同比增长24.66% 。

值得注意的是 , 23价肺炎疫苗与灭活甲肝疫苗2020年以来的批签发量为“0” 。 据了解 , 该两款产品的注册证已经到期 , 需重新续期 。 根据国家规定 , 未通过批签发的产品 , 不得上市销售或者进口 。 而这两款产品的国产替代品种也较为成熟 , 至于何时才能重新恢复销售 , 需要智飞生物给出更多信息 。

除了上述两款注册证到期 , 智飞生物与默沙东签署的23价肺炎疫苗及灭活甲肝疫苗经销协议预计将在2020年末到期 , 四价HPV疫苗与九价HPV疫苗的协议到期时间在2021年6月底 , 五价轮状疫苗的到期时间在2021年底 。

文章图片

即将到期的产品种 , 四价与九价两款HPV疫苗对于智飞生物的重要性举足轻重 。 此前协议中确定的综合基础采购额显示 , 2020年的目标采购额达83.30亿元 , 较2019年55.07亿元的基数继续增长51.26% , 而2021年前6个月的采购额与2020年采购额的半数基本相当 。

文章图片

数据来源:WIND、界面新闻研究部

因此 , 2020年很有可能是HPV疫苗采购额快速放量的最后一年 。 从2020年底开始 , 将进入现有代理产品续签协议谈判的密集期 。

智飞生物代理产品的营收增长也有副作用 。

文章图片

数据来源:WIND、界面新闻研究部

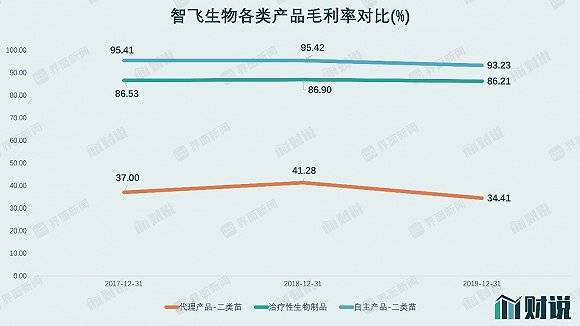

今年上半年 , 智飞生物非免疫规划疫苗毛利率达38.34% , 低于同业水平 , 且较上年同期下降2.48个百分点 。

据2019年财报 , 智飞生物代理产品的毛利率仅为34.41% , 而公司自主产品非免疫规划疫苗与治疗性生物制品分别能够达到93.23%与86.21% 。

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 9月7日晚间|隆基机械:控股股东隆基集团解除质押约333万股

- 信邦制药|信邦制药:拟定增募资15.12亿元 金域实业将成控股股东

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 公司|复牌了!信邦制药:控股股东将生变 股票9月8日复牌

- 有限公司|金城医药:控股股东金城实业解除质押250万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 2019年|时间过半!宣亚国际:持股5%以上股东伟岸仲合累计减持约222万股

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途