海康威视|高盛和中信证券加仓海康威视,股价被严重低估,未来至少翻倍一倍

文章图片

【海康威视|高盛和中信证券加仓海康威视,股价被严重低估,未来至少翻倍一倍】

文章图片

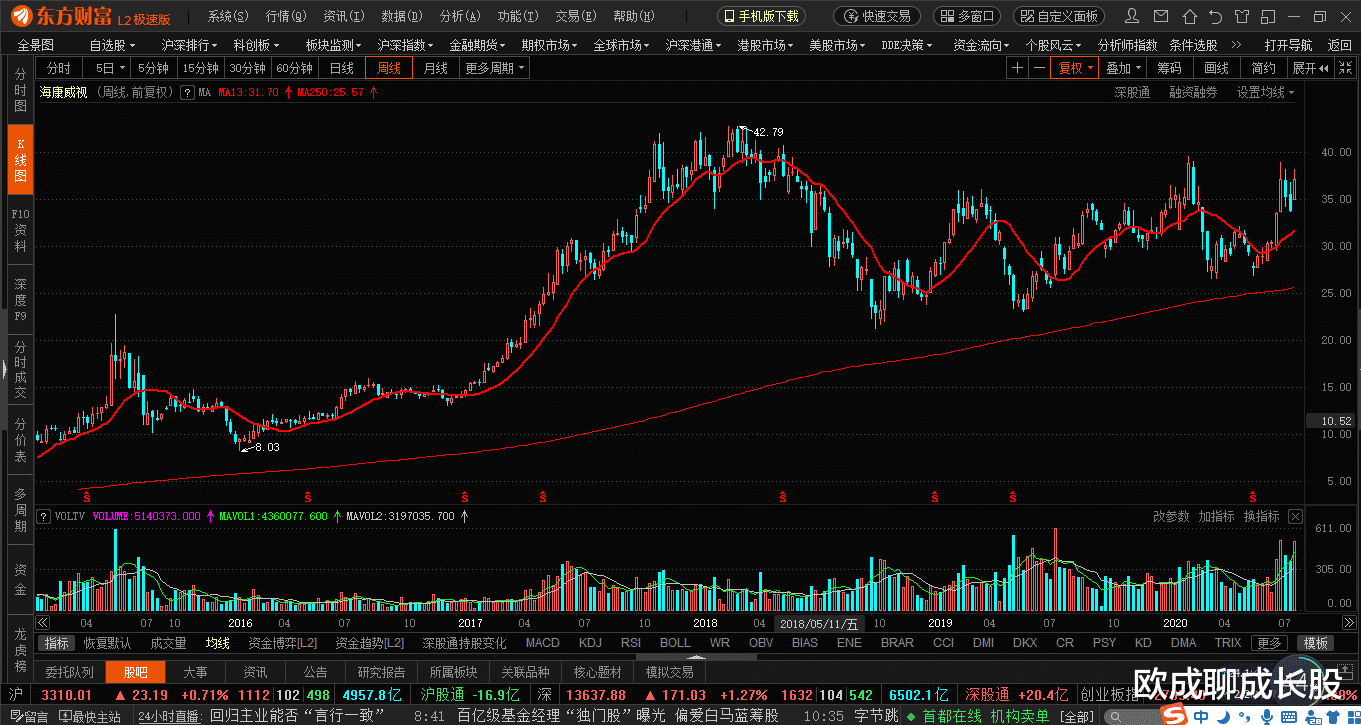

海康威视作为世界安防设备龙头企业 , 今年以来股价表现却是非常的一般 , 半年时间股价涨幅仅为3% , 跑输同期各大指数涨幅 , 然而好公司在低估的时候一定会被优秀的投资者所发现 。

我们从海康威视半年报前十大流通股东名单中看到 , 外资和内资在不断加仓 , 同时中信证券和高盛进入了前十大流通股东的名单 , 一家企业被外资和内资最优秀的两家投行瞄准 , 未来涨幅可想而知 , 一定非同一般 。 那么目前海康威视是否被低估呢?值得长线持有吗?

竞争力分析从下图海康威视毛利率和净资产收益率变动趋势来看 , 我们发现海康威视具有稳如磐石的毛利率和净资产收益率 。 并且连续5年平均毛利率持续保持在40%以上 , 并且逐年走高 , 净资产收益率也是如此 , 连续5年时间平均净资产收益率高达30% , 并且非常稳定 。

而致使企业有如此稳定的毛利率和净资产收益率的根本原因有以下几点 。

第一:成本控制非常好 。 企业最近几年成本占营业收入的比重持续下滑 , 而到今年为止 , 企业的营业成本比重下降到54% 。 并且在企业营业成本控制的同时 , 企业的销售成本而在不断增长 。 这说明企业在控制成本的同时 , 仍然做好产品和品牌推广 。

第二:企业的资产负债结构合理 。 企业流动资产和非流动资产占总资产的比重分别为82.28%和17.72% , 其中流动资产中占比最大的是货币资金和应收账款 , 非流动资产中占比最大的是固定资产 。 企业流动负债和非流动负债占总负责的比重分别为76.60%和23.40% 。

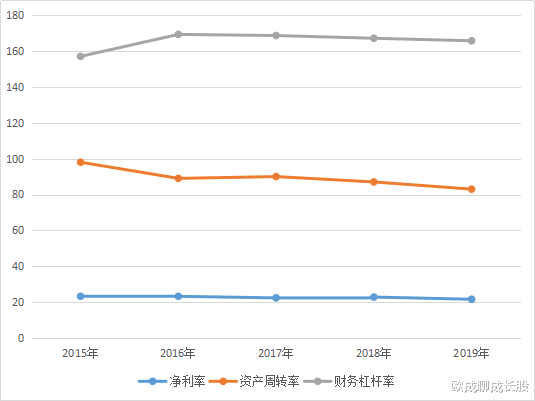

第三:企业财务杠杆 , 净利率和总资产周转率非常稳定 。 海康威视最近五年财务杠杆基本上保持在160%左右 , 净利率基本上保持在20%左右 , 资产周转率基本上保持在80%以上 。 并且从趋势来看 , 企业资产周转率这几年出现了下行 , 这也是导致企业2019年净资产收益率下降的根本原因 。 而导致企业总资产周转率下降的原因是企业的固定资产增加 , 这是企业发展所必须面对的 。

成长性分析从下图企业营业收入 , 扣非净利率和经营活动现金流净额增速来看 , 企业最近几年营业收入 , 扣非净利润和经营现金流净额均呈现下滑趋势 , 这就说明企业在成长性方面确实是遇到了一些问题 。

那么是什么原因导致企业成长性方面遇到问题呢?通过继续对企业5年财务报表的分析 , 我发现企业最近几年除了成长性放缓之外 , 企业的自由现金流则明显出现了高速增长 。 2015年企业的自由现金流为0.16亿元 , 2016年企业的自由现金流为-22.38亿元 , 2017年企业的自由现金流为-42.57亿元 , 2018年企业的自由现金流为-3.3亿元 , 2019年企业的自由现金流为51.77亿元 。

所以 , 从成长性角度来看 , 海康威视从之前的高成长企业逐渐变为稳定增长的绩优企业 。

安全边际和估值分析通过前面对海康威视竞争力和成长性分析 , 我们发现海康威视具有非常高的安全边际 , 那么我们在选择买点的时候应该给予海康威视比较小的安全边际 , 防止好企业错过好价格 。

那么在我们确定海康威视目前处于增长稳定的绩优企业的前期下 , 我们可以对海康威视进行现金流折现法进行估值分析 , 并且对企业的永续价值采用3%的增长率 , 对企业的现金流采用8%的折现率 , 对企业的自由现金流采用20%的增长率 。

计算中...................... 。 通过计算 , 最终的结果是海康威视未来10年自由现金流和永续价值总和为6309.29亿元 , 而企业目前的流动股93亿股 。 所以通过对自由现金流折现得出的最后估值价格为67.84元每股 。 而目前海康威视的股价为36.99元 , 很明显海康威视目前被严重低估 。

- 苏眠月|安徽朗坤物联网与海康威视签署战略合作协议

- 券商|海康威视被美国列入“实体清单”8个月后,现在怎样了?

- 社会黄金瞳|高盛公司发出警告:市场质疑美元的全球货币地位

- 财华社|Spitzer在港意外离世,高盛要员Mark

- 港股挖掘机|维持“中性”评级,高盛:上调恒隆地产(00101)目标价至19.5港元

- 中国证券网|看上哪些A股?,高盛、瑞银、施罗德……外资巨头又出手了

- 5G|A股十大科技股龙头

- 啃金融|高盛一口毒奶:美元将失霸主地位!

- 措施|高盛:预计白银将涨至30美元

- 白银|高盛:预计白银将涨至30美元