光环|兆威机电IPO:众多知名客户的光环,遮不住“大雨滂沱”处境!

我国通信行业即将迎来5G领跑时代 , 根据《信息通信行业发展规划(2016-2020 年)》显示 , 到“十三五”末我国光网与4G网络将全面覆盖城乡 , 5G启动商用服务 , 覆盖陆海空天的国家信息通信网络基础设施进一步完善 , “十三五”期间信息通信基础设施累计投资将达到2万亿元 。

据IDC预计 , 2019年全球智能手机销量仍将略微下降 , 但是从长远来看 , 随着5G智能手机等产品的推出 , 全球智能手机市场将逐渐回升 , 2023年将达到15.42亿部 , 其中5G智能手机将达到4.01亿部 , 成为拉动全球市场增长的重要动力 。

深圳市兆威机电股份有限公司(以下简称:兆威机电)主要为通信设备、智能手机、汽车电子等领域的客户提供定制化微型传动系统和精密注塑件 。 虽然 , 公司所处行业市场空间巨大 , 但从目前来看 , 公司需要面对技术更新、市场竞争、利润下滑等众多风险因素 。

文章图片

图片来源于兆威机电官网

市场竞争激烈 , 大客户依赖度过高

览富财经网了解到 , 成立于2001年的兆威机电 , 虽然拥有德国博世、华为、罗森伯格、vivo、OPPO、iRobot等国内外知名企业客户 , 但公司也面临着德国IMS、日本电产、德昌电机、力嘉精密等国内外市场的众多同行业竞争对手 。

对此 , 兆威机电也坦言 , 日本电产、德国IMS等国际知名企业 , 进入行业较早 , 资金实力强 , 经营规模较大 , 具有较高的市场影响力与品牌知名度 , 而公司面临一定竞争压力 。 同时 , 如果公司不能在技术创新、新产品开发、产品质量、资金实力、经营管理等方面及时全面提高市场竞争力 , 还将面临市场份额下降、毛利率下降的风险 。

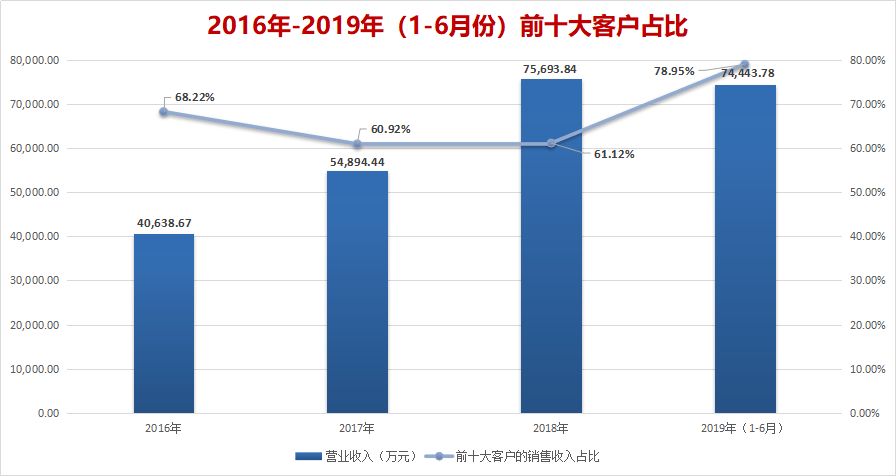

财务数据显示 , 兆威机电在2016年至2019年1-6月份分别实现营业收入为40,638.67万元、54,894.44万元、75,693.84万元和74,443.78万元 , 虽然呈现明显的增长态势 , 但览富财经网发现 , 按照同一控制下口径计算的前十大客户的销售收入却占比分别达到了68.22%、60.92%、61.12%和 78.95% 。

【光环|兆威机电IPO:众多知名客户的光环,遮不住“大雨滂沱”处境!】另外 , 在上述期间公司前五大客户的销售收入分别为53.99%、37.66%、38.71%和 67.72% 。 可以看出的是 , 当前的兆威机电不仅面临着同行业的竞争加剧之外 , 新市场开拓不明显 , 大客户依赖程度明显过高等问题也愈发激烈 , 且还呈现逐年放大的态势 。

文章图片

主业毛利率呈现明显下降趋势

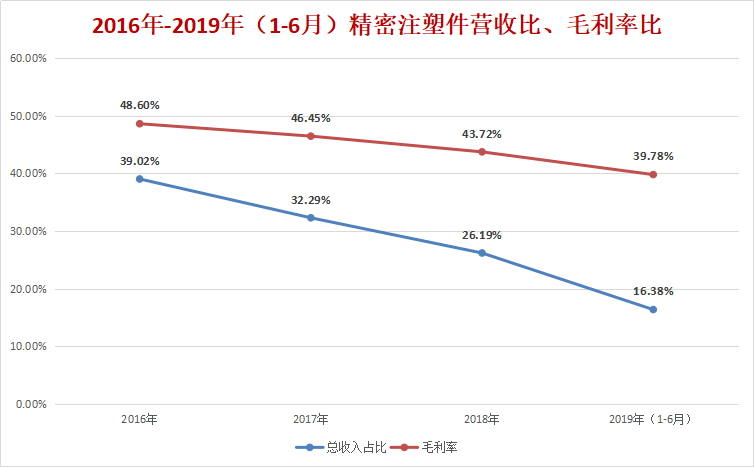

据了解 , 兆威机电所生产的微型传动系统、精密注塑件和精密模具等产品目前主要面向华为、东山精密、立讯精密等知名企业 , 但是公司毛利率却逐年下降 , 2016年至2019年上半年 , 公司主营业务综合毛利司率分别为39.53%、38.61%、36.77%和28.57% 。

览富财经网发现 , 兆威机电毛利率最高的精密注塑件业务 , 2016年至2018年总收入占比分别为39.02%、32.29%和26.19% , 2019年上半年占比降至16.38% , 且同期毛利率也从48.60%降至39.78% , 下降趋势明显 。 而占营收比例较高的微型传动系统业务2016年至2019年上半年营收占比从57.73%增长至81.87% , 但是该业务同期毛利率从34.64%降至26.72% 。

按照兆威机电目前这种高毛利产品营收占比逐渐降低 , 低毛利产品营收占比逐年攀升 , 且无论是较高毛利产品还是较低毛利产品 , 其毛利率均较往年降低的趋势来看 , 兆威机电综合毛利率仍有继续降低的可能 。

文章图片

应收账款增幅明显大于营业收入

- 光环:士官长合集|《士官长合集》更新计划:跨平台联机 服务器选择

- 节能罗茨风机 三叶罗茨鼓风机电机的维护和温度过高的调控方法

- 3DMGAME|《光环:士官长合集》支持跨平台游戏和Mod

- Xbox早知道|343官方确认《光环:无限》多人模式采用免费运营模式 Xbox Series X支持120FPS

- 老徐修手机为啥自己换了 iPhone 6SP 手机电池后屏幕一边亮一边暗?阴阳屏维修

- 模范爸爸|兆威机电IPO:众多知名客户的光环,遮不住“大雨滂沱”处境

- 电脑使用技巧缝纫机电控维修常用的七种方法

- 莫小帅|手机“超级快充”来了 共享充电宝将被抛弃?

- 光环|《光环无限》多人模式免费玩

- 澄澈的眼|影响手机电池寿命的原因,你有中招吗?