显示|直营化收效显著 茅台营收净利双位数增长

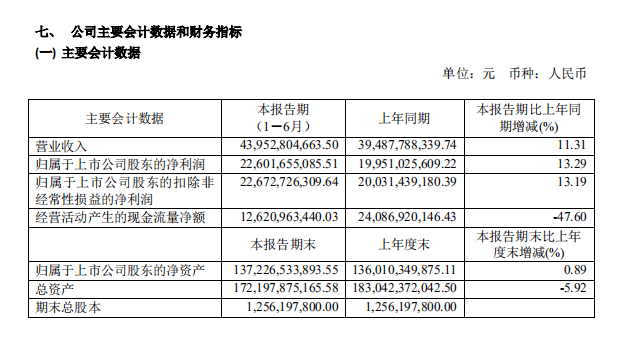

北京商报讯(采访人员 刘一博 魏茹)2020年过半 , 在疫情影响下贵州茅台酒股份有限公司(以下简称“贵州茅台”)依然交出了亮眼成绩单 , 半年报出彩的背后是贵州茅台金融属性的胜利 。 7月28日晚间 , 贵州茅台发布2020年半年度报告显示 , 公司营业收入实现439.53亿元 , 同比增长11.31%;归属于上市公司股东的净利润为226.02亿元 , 同比增长13.29% 。 经营活动产生的现金流量净额为126.21亿元 , 同比去年的240.87亿元下滑47.60% 。

文章图片

【显示|直营化收效显著 茅台营收净利双位数增长】针对上半年业绩表现 , 贵州茅台方面称 , 由于报告期内客户存款和同业存放款项净增加额减少 , 导致经营现金流量净额出现下滑 。 而得益于销售渠道调整及产品结构变化 , 公司主要指标保持“两位数”增长 , 为完成全年目标奠定基础 。

值得关注的是 , 贵州茅台在报告期内完成基酒产量4.81万吨 , 其中茅台酒基酒产量3.67万吨、系列酒基酒产量1.14万吨 。 在上半年超400亿元的总营收中 , 茅台酒实现销售收入为392.61亿元 , 占据总营收约89.32%;系列酒销售收入为46.50亿元 , 占比仍保持在10%左右 。 可见 , 尽管茅台有意调整产品矩阵 , 系列酒的销售收入仍然占比较少 。 按照地区划分 , 茅台在国内销售收入为428.10亿元 , 在国外销售收入为11.01亿元 。

在白酒营销专家蔡学飞看来 , 受疫情影响 , 上半年酒类消费场景被暂停 , 但贵州茅台依然保持高速增长 。 显然贵州茅台已经同时具备消费品、奢侈品以及投资品三大属性 , 从而进一步凸显贵州茅台的金融属性 , 也从侧面印证中国酒类消费的刚需性 。 同时 , 贵州茅台上半年业绩的增长 , 也表明了茅台直营化的成功 。

根据财报显示 , 贵州茅台直销渠道销售收入为51.53亿元 , 去年同期销售收入为16.02亿元 , 同比增长超过2倍 。 同时 , 批发渠道销售收入为387.59亿元 , 占据总营收约88.18% 。 对此 , 蔡学飞表示 , 从整个渠道结构层面来看 , 尽管直销渠道销售收入占比仍在10%左右 , 但直销渠道本身基数小 , 增长速度却十分快 。 通过不断扩大直营范围 , 贵州茅台也将构建一套自有直营价格体系 。

随着直营化的持续推进 , 贵州茅台也加速优化经销商体系 。 为进一步优化营销网络布局 , 提升经销商整体实力 , 贵州茅台持续对部分酱香系列酒经销商进行调整 。 根据财报显示 , 报告期内公司增加酱香系列酒经销商1家 , 减少酱香系列酒经销商293家 。 截至报告期末 , 茅台在国内经销商数量为2051家 , 国外经销商数量为105家 。

针对半年报表现以及全年预期目标 , 北京商报采访人员向贵州茅台相关负责人发去采访提纲 , 对方表示知悉 , 但截至采访人员发稿前 , 相关负责人暂未做出回应 。

公开资料显示 , 在贵州茅台今年1月召开的2020年工作会暨“基础建设年”启动大会上 , 茅台集团党委副书记、总经理李静仁透露 , 集团预计在2020年全年完成营业收入1100亿元 , 同比增长10%;实现净利润505亿元 , 同比增长10%;完成酒类产量15万吨、酒类销量14.2万吨、完成项目投资106.2亿元 。

“贵州茅台想要完成全年业绩目标相对轻松” , 蔡学飞直言 , 一方面茅台酒需求性长期存在 , 且下半年即将进入白酒消费旺季;另一方面 , 贵州茅台的消费品、奢侈品以及投资品的三大属性将会在下半年集中爆发 , 因此贵州茅台持续高增长是必然结果 。

- 威锋网微星发布新款显示器:支持 165Hz 刷新率

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 美剧去哪看|状元们最后都干什么?权势巨子数据显示,3300名状元,最后只是……

- 显示|中国电竞市场收入超七百亿 你喜欢看电竞比赛吗?

- 黄峥、孙沁退出拼好货主体公司

- 埃米|黄峥、孙沁退出拼好货主体公司

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 新华国际头条| 俄研究显示突变情况支持病毒为自然起源,全球疫情简报:印度内政部长感染新冠

- 星球狂想战队|索尼新专利显示PS5可能具有类似于DLSS的渲染特性

- 特朗普|近2/3美国人表示不满 民调显示特朗普陷四面楚歌