跌价|财说| 账上资金成谜,巨力索具大玩财务平衡术( 二 )

文章图片

数据来源:WIND , 界面新闻研究部

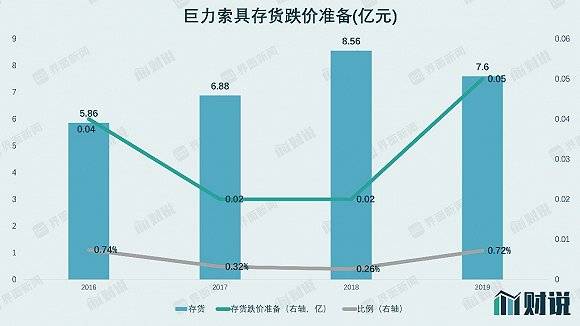

巨力索具“随意”的存货跌价准备背后是计提不充分 。 按照会计准则规定 , 企业计提存货跌价准备应当采用成本与可变现净值孰低计量 , 将两者差额部分计入存货跌价准备 。 其中可变现净值 , 是指存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额 。 巨力索具的生产模式为订单式生产 , 客户订单多为异型非标产品 , 一旦产品积压或者出现退货情况 , 其变现能力很低 , 因此出现存货减值的风险很大 。 和公司主营业务近似的贵绳股份(600992.SH)2019年存货跌价准备比例为28.17% , 而巨力索具仅为0.72% 。

此外 , 巨力索具2019年存货周转率仅为1.92次 , 相较贵绳股份5.04次 , 差距较大 。 存货周转率越慢 , 意味着减值风险越高 , 理应计提更高比例的存货才显得合理 。 从这个角度看 , 巨力索具的计提显然更不合理 。

巨力索具不合理的计提恐怕与其业绩压力有关 。 2017年公司净利润亏损1716万元 , 一旦2018年计提比例提升2.5个百分点 , 公司便会因连续两年亏损而带帽 。 因此公司2018年在存货明显增长情况下 , 存货跌价准备却保持不变 。 随后的2019年 , 公司在存货下滑的情况下 , 其存货跌价准备又“逆势”上扬 。

通过少提存货跌价准备比例只能瞒得了一时 。 未来随着存货持续保持高位 , 巨力索具的存货危机迟早会爆发 。

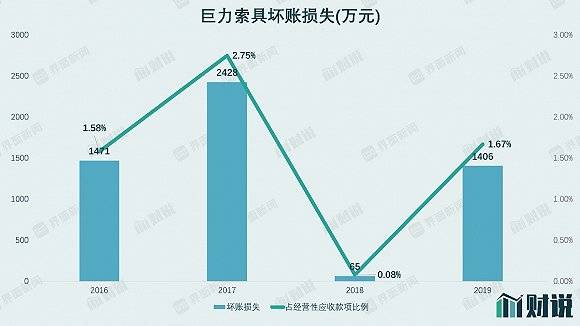

为了防止带帽 , 巨力索具在坏账损失科目中 , 也用起了“平衡术” 。 2018年 , 公司在拥有8.01亿元经营性应收款项的情况下 , 仅计提65万元坏账损失 , 占比仅为0.08%;而在2018年实现会计盈利后 , 便于2019年将坏账损失“提升”至1406万元 。

文章图片

数据来源:WIND , 界面新闻研究部

巨力索具“平衡”坏账损失背后 , 还做了应收账款的“再平衡” 。 公司的经营性应收款项和和营收变动呈现背离状态 。 一般而言 , 经营性应收款项会随着营收的增长而增长 , 两者呈现正向关系 。 近几年 , 巨力索具主营业务发展较为稳定 , 并没有大的变动 。 然而2018年公司营收同比增长19.01% , 与此同时其经营性营收款项却同比下滑9.15%;而到了2019年 , 公司经营性营收款项增幅却又回归正轨 。

文章图片

数据来源:WIND , 界面新闻研究部

巨力索具的种种财务疑团恐怕早就被明眼人看在眼里 。 公司最新财报显示 , 其前十大股东除了2015年进入的汇金外 , 其他几乎全部为实际控制人关联方或个人 , 并未出现机构的身影 。

文章图片

【跌价|财说| 账上资金成谜,巨力索具大玩财务平衡术】数据来源:WIND , 界面新闻研究部

- 冒领科研资金、抄袭科技成果,科技人员12种行为将被处理

- 每日经济新闻|增量资金来了——道达早评

- 海外资金|外资企业撤出,中国世界工厂地位被取代,传统外贸人该如何面对?

- |北上资金连续四个月加仓名单。

- 资金|中国船舶配套融资圆满成功!

- etf|重磅信号!强周期ETF份额暴增,增量资金持续入市,8月风口在哪儿

- 板块|增量资金来了——道达早评

- 张轩宁|财说| 3.8亿元购回,云创会给永辉超市带来什么?

- 巴莫|财说| “钴王”华友钴业躁动背后:关联交易密集、资金链紧张

- 股权|财说| “钴王”华友钴业躁动背后:关联交易密集、资金链紧张