下半场|库存高起业绩受阻 水井坊2020下半场会怎样

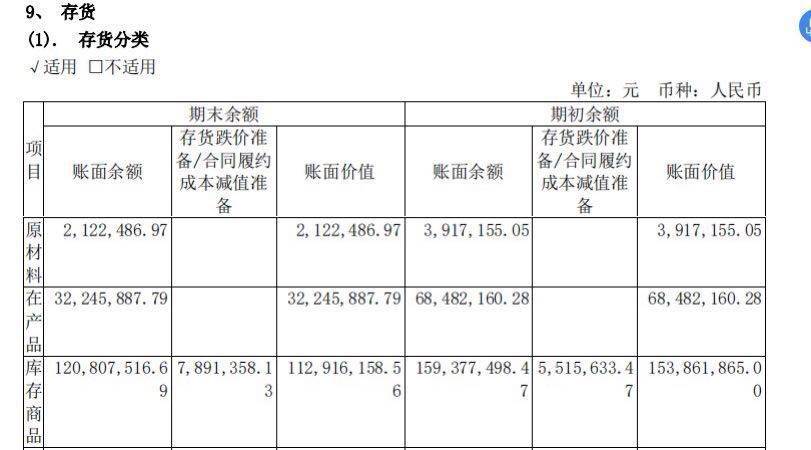

【下半场|库存高起业绩受阻 水井坊2020下半场会怎样】作为上市白酒酒企的第一份半年报 , 水井坊为区域酒企拉响警报 , 资本市场也应势出现震荡 。 7月29日 , 水井坊收盘价报64.47元/股 , 跌幅为0.48% , 盘中最低价为61.66元 , 当前总市值约315亿 。 资本市场的失意 , 或与水井坊时隔5年再度出现业绩下滑相关 。 根据7月27日披露的2020年上半年报 , 水井坊主要业绩指标均出现双位数下滑 , 净利润跌幅近七成 。 不过 , 伴随疫情好转 , 白酒消费逐步恢复 , 水井坊在市场仍以消化库存为主 。 根据半年报显示 , 水井坊库存商品期初账面余额为1.59亿元 , 期末账面余额为1.21亿元 。

对此 , 白酒营销专家蔡学飞表示 , 水井坊二季度基本在消化一季度库存 , 但目前来看渠道库存压力依然很大 。 受疫情影响 , 名酒挤压态势明显 , 预计下半年白酒行业竞争壁垒提高 , 区域酒企需加快向新零售转型 , 开辟新的销售体系 , 注重消费者体验感 , 以差异化错开头部酒企强势竞争区 。

文章图片

业绩承压

受疫情影响 , 白酒消费场景几乎停摆 , 酒企经营业绩也受到冲击 。 在19家白酒上市企业中 , 水井坊率先晒出了“成绩单” 。 根据水井坊2020年半年报显示 , 公司营业收入为8.041亿元 , 同比下滑52.41%;归属于上市公司股东的净利润为1.03亿元 , 同比下滑69.64% 。 其中 , 新渠道及团购销售收入为7767.57万元 , 同比下滑53.55%;批发代理销售收入为7.26亿元 , 同比下滑50.91% 。

对此 , 水井坊相关负责人告诉北京商报采访人员 , 受疫情影响 , 消费场景受限 , 消费需求下降 , 虽然二季度市场消费场景得到一定恢复 , 但市场总体还是以消化库存为主 , 公司也因此控制发货节奏 , 导致营业收入和净利润出现大比例下滑 。

值得关注的是 , 水井坊在根据地市场营收下滑超过七成 。 根据财报显示 , 公司在省内营业收入为4772.52万元 , 同比下滑70.21%;省外营业收入为7.50亿元 , 同比下滑50.60%;出口营业收入为557.66万元 , 同比下滑47.11% 。

在中国食品产业分析师朱丹蓬看来 , 水井坊自身体量小 , 产品结构单一 , 抗风险能力不强 , 且渠道库存压力较大 , 种种因素叠加影响水井坊整体销售 。

文章图片

内外交困

从新品受阻 , 到疫情冲击 , 再到渠道库存承压 , 对于水井坊而言可谓是屋漏偏逢连夜雨 。 根据水井坊发布的半年报显示 , 公司经营活动现金流量净额为-2.02亿元 , 同比下滑140.06% 。 营业成本为1.42亿元 , 同比下滑52.86% 。 对此 , 水井坊方面称 , 由于疫情影响 , 销量减少 , 导致营业成本下降 。 同时 , 销售收入下滑 , 销售商品现金流入减少 , 且维持经营活动的固定现金流出未能同比减少 , 造成经营现金流的下滑 。

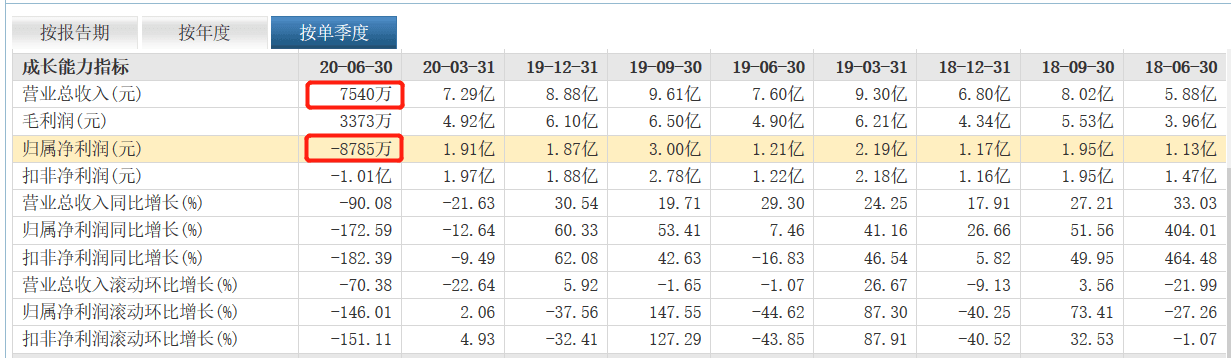

而销售情况的不景气 , 进一步加剧了库存压力 。 北京商报采访人员了解到 , 结合一季度财报来看 , 水井坊第二季度的营收仅为0.75亿元 , 净利润亏损8785.49万元 。 根据存货情况显示 , 水井坊库存商品期初账面余额为1.59亿元 , 期末账面余额为1.21亿元 。 而水井坊也坦言 , 二季度消费场景虽然有一定程度恢复 , 但基本以消化库存为主 。

此外 , 水井坊新品布局受阻 , 也在一定程度上影响了上半年的业绩 。 公开资料显示 , 随着江苏市场消费不断升级 , 次高端市场成长逐渐加速 。 该公司于去年11月在江苏苏州发布新品井台12 , 以迎合江苏主流消费市场 , 并补充在次高端产品方面的缺乏 。 但从财报来看 , 该公司销售费用下滑45.62% 。 水井坊相关负责人表示 , 公司及时调整策略 , 对市场进行谨慎投入 。 不过 , 公司认为次高端板块持续扩容的基本面和空间仍在 , 并将继续推动销售的增长和品牌知名度的提升 。 公司也将重新规划新品推出的节奏 。

- 同比|水井坊2020年上半年业绩降七成 去库存真的容易吗?

- 威姆斯|广东轻取青岛!阿联疑似腿部拉伤,下半场广东找回手感杀死悬念

- 海澜之家|海澜之家的衣柜里有90亿库存却不打折促销

- 「生存」生存的智慧:人生下半场,取悦自己比取悦别人更重要

- 比埃拉|比埃拉破门,国安获得两连胜,卓尔下半场跑不动董春雨也被换下

- 武汉卓尔|卓尔1球小负国安!上下半场判若两队,皆因一人出场

- 德罗赞|时间管理大师,德罗赞上半场装死,下半场超神,福克斯空砍39分

- 军迷次元喵|只能瘫痪3座机场,48小时内耗尽库存,印度扬言不惧东风导弹

- 米德尔顿|米德尔顿上下半场判若两人 关键三分+助攻锁定胜局

- 极速聊科技|金融科技下半场的正确打开方式是什么?5家“准独角兽”企业这样看!路演现场热度爆棚!