股东|【中概股私有化】 等风来!携程或破浪而起

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

中国线上旅游服务巨头携程(TCOM-US) , 据传正与潜在投资者 , 就从纳斯达克退市进行谈判 。

今年年初 , 由于地缘政治风险增加、中概股面临美国监管机构更严格的审查和审计要求 , 加上上半年受疫情影响业务表现显著下滑 , 关于携程意欲退市的传闻就不绝于耳 。 这一次的传闻似乎加入了行动起来的新进展 , 也许未必空穴来风 。

携程的背景

携程成立于1999年6月 , 主要在国内经营业务 , 并于2009年扩张海外业务 。 2003年12月9日在美国纳斯达克上市 , 属于最早赴美上市的中概股之一 。

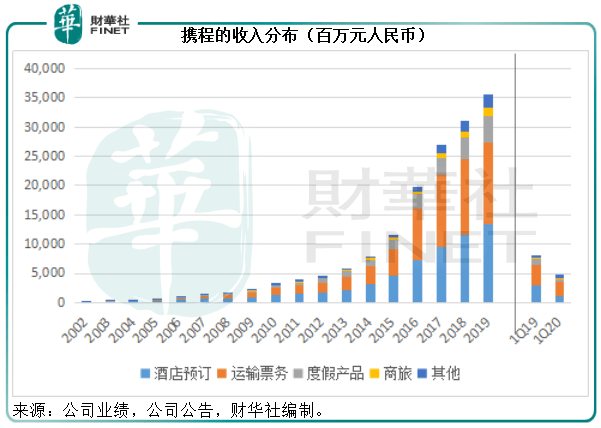

1999年成立时 , 携程主要提供酒店预订和票务服务 。 二十年当中 , 携程进行了各种多元化 , 包括收购国内领先的手机和线上服务平台“去哪儿”、线下业务较为强势的艺龙和同程、投资多家海外公司 , 以及与内容供应商猫途鹰(TRIP-US)达成战略合作成立合营公司 , 共享旅游产品库存 。

经过了这些努力 , 携程的主营业务营收继续提升 , 而其他业务 , 例如度假产品、商旅、线上广告和金融服务等也有了立足的空间 。 2019年 , 酒店预订、运输票务、度假产品、商旅 , 以及包括线上广告和金融服务在内的其他业务 , 分别占携程总收入的37.84%、39.06%、12.69%、3.51%和6.89% 。

文章图片

由此可见 , 其成立至今一直为主要收入来源的两大业务——酒店预订和运输票务 , 贡献的收入比重由1999年时的100% , 降低至2019年的76.9% , 除这两项业务以外的其他业务收入占比则由20年前的0 , 提高至24.1% 。

从地区市场来看 , 大中华地区在2019年的收入占比为87.5% , 换言之 , 经过十年的发展 , 大中华以外地区的贡献已提高至13.5% 。

携程的私有化并非空穴来风?

美国收紧监管措施和地缘风险固然是中概股选择回归的一个主要适用原因 , 但对于携程来说 , 私有化也许会有几点好处 。

首季业绩不尽人意 , 或可降低退市阻力

面对疫情 , 旅游业所受的打击最大 , 也最深远 。 今年以来 , 航空、油轮、旅游服务等行业的资产价值基本上全军覆没 , 股价更哀鸿一片 。

携程的业绩也不例外 , 2020年第1季 , 净收入同比下滑42.05% , 按季下滑43.24% , 至47.31亿元(单位人民币 , 下同);股东应占净亏损达到54亿元 , 相较上年同期为净利润46亿元 , 上一个季度为净利润20亿元 。

管理层预计第2季的净收入同比跌幅或约达67%-77% 。 由此可见 , 第一季的业绩低处未算低 , 在可预见的将来 , 收入下滑、亏损仍陆续有来 。

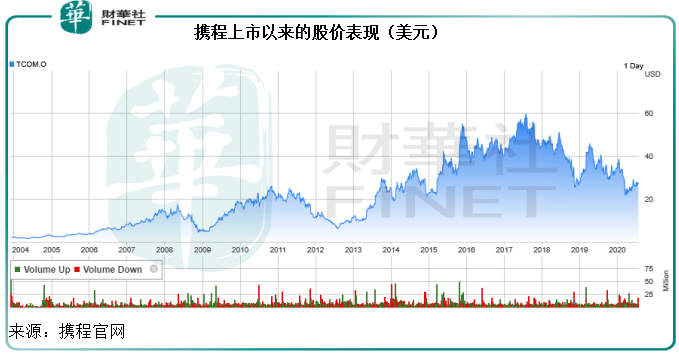

前景不妙最容易让投资者失去信心 , 动摇持仓决心 。 这从携程最近的股价表现可以看出 , 现价27.72美元 , 较年初的33.54美元下跌了17.35% 。

文章图片

【股东|【中概股私有化】 等风来!携程或破浪而起】大股东亦显得意兴阑珊

在2020年4月9日公布的2019年年报中 , 百度为携程的第一大股东 , 持有11.7%权益 , 其次为三家基金和资金管理公司 , 见下图 。 携程的董事和员工持5.9%权益 , 创始人梁建章、范敏和孙洁分别持有2.3%、1.9%和1.2%权益 。

值得注意的是 , 在年报中 , 携程提到缤客(BKNG-US)的持股量已跌至5%以下 。

财华社翻查该公司的监管公告发现 , 在2018财年仍持有8%权益的缤客 , 因为股权摊薄、2019年8月无意换股等等诸多原因 , 在9月30日的持股已跌至5.8% 。

- 成方金融科技成立 央行征信中心、印钞造币总公司等是股东

- |海尔智家拟私有化海尔电器,后者股票今起复牌

- 科技|成方金融科技成立 央行征信中心、印钞造币总公司等是股东

- 第一大股东|腾讯投资虚拟营业厅服务商飞虎互动

- 信贷|汇丰控股(00005)中期股东应占利润下滑76.76%至19.77亿美元

- 新华网|“7”开得胜 一朝夺冠天下知——《股东来了》开赛7天倒计时

- 港股券商对比|有哪些知名中概股回香港上市?

- 治理|周学东谈接管包商银行:大股东占款1560亿,全部成了不良

- 银行股遇尴尬:股东高管买买买 公募基金卖卖卖

- 中概股回归仍将延续