行业|半年度净利缩水3个亿!行业不景气叠加疫情冲击,圣农发展如何解困?( 二 )

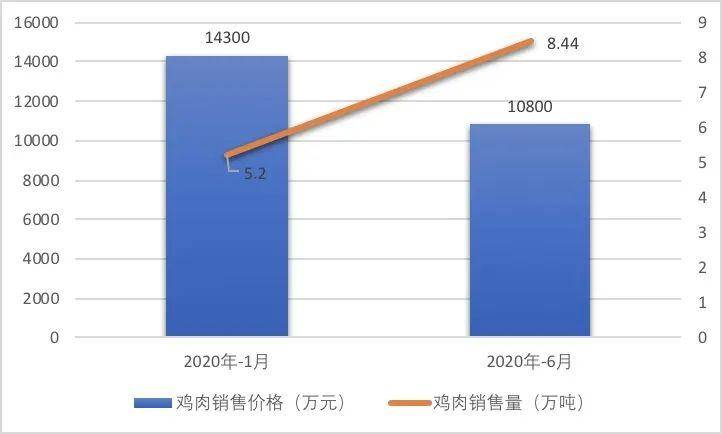

在疫情冲击和2020年上半年鸡肉市场价格一路回落的共同影响下 , 圣农发展主营的鸡肉业务销售价格被迫陷入逐月递减趋势 , 从1月份的1.43亿元/万吨降至6月份的1.08亿元/万吨 , 累计降幅超24% 。 尽管圣农发展鸡肉销售量有所增长 , 从1月份的5.2万吨逐月增至5月份的8.79万吨 , 时至6月份销量亦达8.44万吨 , 较1月销量增幅高达62.31% , 但仍难以挽回整体颓势 。

据业内人士透露 , 为从根源上解决白羽肉鸡种源完全依赖进口、数量及进价不稳定痛点 , 圣农发展实控人傅光明、傅芬芳父女二人带领公司开展两大举措 。 一方面尝试研发育种 , 欲在育种上实现突破;另一方面 , 开拓并深耕食品深加工业务 , 甚至进驻电商平台拓展C端 , 以缓解公司业绩波动带来的营收压力 。

然而 , 上述两大举措还未从根本上改变该公司的业务结构 , 目前圣农发展的鸡肉类收入占比仍超过6成 。 肉制品营收虽同比增长4.3% , 但仅占28.72%收入比重 。

即使目前圣农发展已经与百胜、麦当劳、沃尔玛等知名客户建立了长期战略合作关系 , 并在天猫、京东等大型电商平台建立了自主销售渠道 , 但圣农发展意欲通过拓展销售渠道、自行研发育种降低鸡肉类营业收入比重 , 从而使得公司业绩稳步增长的道路依旧漫长 。

圣农发展2020年1月及6月鸡肉销售价格及销量对比情况

文章图片

数据来源:同花顺

成本飞涨

此外 , 《投资时报》研究员注意到 , 导致圣农发展2020年半年度业绩现下滑的原因还离不开其管理费用、研发投入等经营成本的飞涨 。

报告显示 , 2020年上半年圣农发展的营业成本高达47.50亿元 , 是其同期净利润的三倍多 。 除财务费用同比减少30.82%外 , 销售费用、管理费用、所得税费用及研发投入均有不同程度的增加 。

值得关注的是 , 该公司2020年上半年的研发投入为0.49亿元 , 较上年同期增加0.23亿元 , 增幅高达93.20% 。 对此 , 圣农发展解释称 , 研发投入增长主要系原种鸡种群繁育研发支出增加 , 其表示公司开始研发的育种项目目前已在中试阶段 , 项目成功后将彻底改变中国白羽肉鸡种源完全依赖进口的局面 。

另外 , 该公司2020年上半年的所得税费用同比增幅也不小 , 高达42.36% , 主要系时间性差异形成的递延所得税资产影响 。

- 中年检测设备行业政策及环境

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点

- NG视频|中国细胞生物学学会2020年度实验室开放日科普活动优秀奖评审结果

- 前瞻产业研究院|2020年中国工业清洗剂行业市场现状及发展趋势分析 环保型清洗剂需求正加速增长

- 景区|哇哦!青岛12家景区对所有游客免门票 行业回暖仍面临诸多挑战

- 霉霉新专辑刷新多项纪录,成美国年度首周销量最高专辑

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 三部门联动处理旅游合同纠纷 促进行业复苏

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成