回报率|火了!投连险销量翻倍涨,63个偏股型账户年内跑赢大盘,最多的赚了42%( 五 )

从2020年以来收益率排名前十的账户看 , 大都会人寿旗下两个账户无疑是年度黑马 。

截至7月7日 , 中美联泰大都会混合偏股型基金投资账户收益率为33.28% , 位列第五 , 此外 , 联泰大都会混合偏股型投资账户以28.77%的收益率位列第九位 。

文章图片

数据来源:大都会人寿2020年5月投连险报告

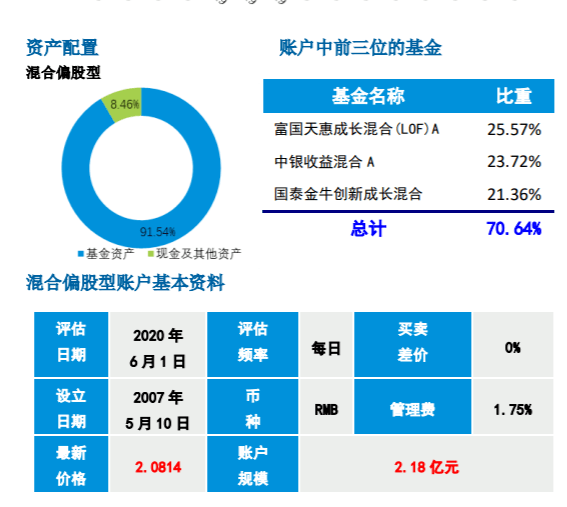

根据大都会人寿最新的投连险月报 , 混合偏股型投资账户设立日期是2007年5月10日 , 截至今年5月份账户规模是2.18亿元 。

上述月报资产配置情况显示 , 有91.54%的资产配置于基金 , 账户中前三位基金分别是富国天惠成长混合(LOF)A占25.57%;中银收益混合A占23.72%;国泰金牛创新成长混合占21.36% 。

文章图片

数据来源:大都会人寿2020年5月投连险报告

大都会人寿在5月的投连险报告中称 , 普通投资者应继续坚持组合投资、资产配置、长线投资的策略 。

对于其股票型投资账户的投资目标 , 该公司称 , 在混合型基金选择时 , 会以股债平衡型基金和偏股型基金为主 。 风险水平适中 , 同时目标收益也适中 。

策 略 篇

值得一提的是 , 投连产品的一个重要优势是——拥有不同风险等级和投资风格的账户 , 可以满足不同投资偏好的投资者需求 。

投资者在购买前应通过风险问卷详细评估自己的风险承受能力 , 仔细了解每个账户的投资策略与风险等级 , 在自己风险承受能力内 , 慎重选择投资账户 , 并长期持有 。

同时 , 在不同的经济周期 , 投资者可利用账户转换无手续费的特点适时转换投资账户 。

在保险实操中 , 多位保险机构人士提示投资者注意以下四点:

投连险策略一:账户自由转换

尽管与可比公募基金相比 , 投连险风格偏保守 , 但作为投资属性最强的险种 , 投连险需要由投资者完全自担风险 。

投资者小王告诉每日经济新闻采访人员 , 最近他母亲翻出来一张保单 , 是在2001年投保的一款名为“世纪**”的投连险 , 以20年的保险期间算来 , 很快就要到期了 。

从保险责任来看 , 保单责任显示为身故和全残 , 赔付“账户价值”和保额的二者取大 。

此外 , 保险期满将按“账户价值”给付期满金和1880元的特别给付金 。 该保险的交费期间是20年 , 每年保费1260元 , 保额是24800元 。

这张保单的投资收益怎么样呢?

从保单实际选择的投资账户来看 , 收益率的波动非常显著 , 比如在2007年A股一波牛市时期 , 该账户当年的收益率达到52.14%;不过 , 随着2008年牛转熊 , 投资账户的年度收益率也急速下降至-16.54% 。

截至7月9日 , 该账户成立至今涨幅428.65% 。

珠江人寿人士表示:“投连险购买后 , 需要投保人有较强的风险认知和承受能力 , 能及时转换不同的账户配置 , 故不适合普通的稳健型投资者 。 ”

该人士指出 , 投连险应关注账户风格 , 不同时期选择不同的账户是关键 。

那么 , 投连险账户转换是否方便呢?

一位有投连险销售资质的保险代理人告诉每日经济新闻采访人员:“投资账户转换一般不收取手续费 , 投资者操作起来也较为简单 , 可以在官网、或其他约定的官方渠道进行 。 ”

如某款投连险产品旗下可选6个投连险账户 , 包括3个偏股型账户、2个偏债型账户和1个货币型账户 。 当投资者预判市场环境回暖 , 可办理账户转换为偏股型账户 , 反之 , 可转换为偏保守的货币型、债券型账户 。

根据条款 , “每次收取投资账户转换手续费0元 , 可以调整投资账户转换手续费 , 但最高不超过每次 100 元 。 连续两次申请投资账户转换的时间间隔不应少于 5 个工作日 。 ”

- 年华或已阑珊|在朋友圈火了, 一菜两吃, 气色佳脸色又红润,40岁女人的极简晚餐,

- 鞍山|发现乘客可能是密接者,的哥这波操作火了!

- 9号放映厅|37岁女星红毯照又火了,像吃了防腐剂,原来这才是“冻龄”秘诀

- 鞍山|发现乘客或是密接者,的哥这波操作火了!

- 这个“广州军团”,火了!

- 燕赵都市报|发现对方可能是密接者,的哥这波操作火了

- LPL|TES惨败“水入虎口图”火了,JKL终究沦为平庸,赛后还被对手诛心

- 电竞欢乐送|久诚百里“黑科技”出装火了,射手一哥诞生,网友直呼开挂!

- 新冠肺炎|发现对方可能是密接者,的哥这波操作火了!

- 电影胡侃|想不到“帆布鞋”火了,比小白鞋时髦,难怪宋佳和日本女人都爱穿