文章图片

文章图片

文章图片

文章图片

中国制造

汽车产品发展迎来了新的挑战 , 国产缺芯问题 , 造成各大主机厂无法全额完成预计产品 , 刺激国产化替代的进程加速 。 汽车零部件芯片上下游产业链有效衔接 , 更能体现汽车发展目前面临的困难 , 国产芯片研发势在必行 , 并取得了惊人的成绩 。 尤其是半导体产业更是树立了国产替代的先锋 。

传统硅材料难以满足新兴需求 , 碳化硅对硅的部分替代是顺应时代和科技趋势的必然 。 硅因其自然界储量大 , 制备相对简单等优点 , 成为了目前制造半导体芯片和器件最为主要的原材料 , 目前90%以上的半导体产品是以硅为衬底制成的 。 然而受材料本身特性的限制 , 硅基功率器件已经渐渐难以满足5G基站、新能源车及高铁等新兴应用对器件高功率及高频性能的需求 。 第三代半导体材料中的碳化硅(SiC)有望部分替代硅 , 成为制备高压及高频器件新的衬底材料 。 在新的时代背景下 , 市场对高压和高频器件的需求越来越高 , 碳化硅对硅的部分替代是顺应时代和科技趋势的必然 。

5G 技术及基站建设

碳化硅材料具备突出的性能优势 , 可以有效提高功率器件的功率密度和效率 , 降低系统成本 。 碳化硅作为宽禁带半导体材料的一种 , 与硅的主要差别在禁带宽度上 , 这让同性能的碳化硅器件尺寸缩小到硅基的十分之一 , 能量损失减少了四分之三 。 优异的性能也让碳化硅器件具备广阔的应用领域和市场空间 , 尤其是在电动车领域 , 碳化硅器件的应用已经成为提升电动车延长行驶里程、缩短充电时间及增大电池容量的重要手段 , 拥有着跟新能源车共成长的能力 。 2019年全球碳化硅功率器件市场规模为5.41亿美元 , 预计2025年将增长至25.62亿美元 , 年化复合增速约30% 。

碳化硅除了器件本身 , 更对产业有着全方位的带动 , 有望引领中国半导体进入黄金时代 。 第三代半导体对我国而言意义非凡 , 是中国大陆半导体(尤其是功率和射频器件)追赶的极佳突破口 , 在第三代半导体追赶的路上 , 中国企业受到的阻碍将远小于传统硅基领域 , 发达国家可以用来制裁和控制中国第三代半导体发展的手段和技术也十分有限 , 中国企业正迎来追赶和发展的良机;碳化硅器件的意义不仅在于其本身的优异性能 , 其更是会对产业带来全方位的带动 , 第三代半导体器件主要的应用领域如新能源车、光伏和高铁等 , 未来的主战场都集中在中国 , 国内企业也与部分车企和家电企业等进行了配套和产业合作 , 国产器件逐渐导入终端产品供应链 , 为国内企业带来更多使用、改进的机会 。 我们认为碳化硅有望引领中国半导体进入黄金时代 。

半导体产业发展

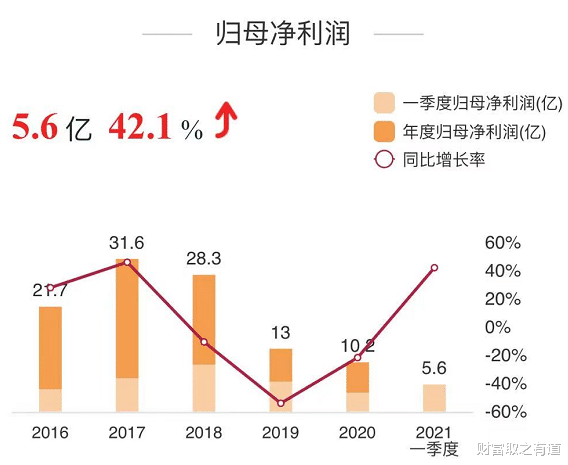

深化化合物半导体产品布局 , 集成业务蓄势待发 。 在5G 和新能源汽车等市场需求的驱动下 , 化合物半导体集成电路的市场空间将被逐步打开 。 全球射频组件和光通信器件市场2025 年市场规模将分别达254/121 亿美金 , 7 年CAGR 分别为11%/20% 。 公司层面 , 公司集成业务已取得重大突破 , 通过客户认证数不断增多 ,2020 年/2021Q1 集成业务收入分别实现9.74/4.09 亿元 , 同比+ 304.83%/+146.39% 。 目前公司集成业务订单饱满明确 , 公司正积极扩充产能以满足交货需求 , 泉州分公司半导体产能逐月爬坡 , 湖南分公司半导体项目预计二季度试产运行 。 我们认为公司将充分受益于第三代半导体崛起以及半导体元件国产化的东风 。

公司集成产品业务收入高速增长 , 产品放量打开公司成长新空间 。 集成产品业务涉及的射频、电力电子、光通讯、滤波器业务取得重大突破 , 产能逐季爬坡 , 2020 年全年与2021Q1 销售收入同比均大幅增长 , 已逐渐成为公司业绩高增的新支柱 。 我们认为公司产品市场认可度不断提升 , 且出现产能严重不足的情况 , 未来伴随公司扩产项目持续落地与产能的逐步释放 , 集成产品业务的营收规模将会持续增大 , 强大盈利能力将助力公司实现二次腾飞 。

- 非遗|人间丨90后小伙写趣味对联走红:曾是半导体工程师,最忙时一天写数百副收入过万

- 新华三|美国封杀新华三半导体,成立才两年也莫名被盯上

- 索尼|瞄准工业半导体领域,看索尼集团如何从未让人失望

- |A股半导体:扩产“军备竞赛”进一步火热化,五家龙头迎来新风口!

- 爱迪生|世界上第一种半导体器件——二极管 丨半导体行业

- 供应链管理|三代半导体价值量最高部分,SiC衬底国内厂商开始突破!

- 半导体|大牛证券|半导体、锂电大爆发, 10几万亿赛道继续火爆

- 高通|当选美国半导体行业协会主席,高通真的是 “家大业大”

- 半导体|套取台积电机密信息后,美国又拉拢马来西亚,欲加强行业透明度

- 半导体|成交额突破1.2万亿,半导体暴动,明天还会涨吗?