「京东方A」躺赢的北大荒:获赠1296万亩土地,自己干不好转型包租公,年收31亿

文章图片

文 | 华商韬略 吴苏

“到北大荒去 , 去了就不回来!”

这是话剧《守望》中的台词 , 讲的是当年垦荒种粮的故事 。 现在来看 , 去了北大荒 , 确实不用再回来 , 不是因为地多好种粮 , 而是北大荒已经成了“别人家的公司” , 实力雄厚 。

简单来说 , 北大荒是A股规模最大的种植业龙头 , 近两年扣非后净利润在八九亿 。 截至2020年7月2日收盘 , 北大荒总市值282亿 , 在二十多家种植业公司中排名第一 。

看了北大荒的财报 , 你更会发现 , 它的主营业务毛利率高达100% 。 这是啥概念?茅台毛利率只有91.67%左右 。

而在费用方面 , 北大荒主要只有两项数据 , 一个是收入 , 一个是管理费 , 准确地说 , 就是职工薪酬 。

一边狂赚 , 一边支出主要发发工资 , 自然有“闲钱” 。 今年3月 , 北大荒发布公告 , 拟用闲置自有资金购买7.5亿元理财产品 , 媒体称 , 2020年前三个月 , 北大荒买了6次理财产品 , 累计购买金额达18.5亿元 。

你说去了这样豪横的北大荒 , 谁还想回来?

【1】

当然 , 北大荒也不是一开始就这么阔气 , 它也是不断调整、深耕 , 才赢得了如今这个好局面 。

不说垦荒的艰苦时期 , 就是后来上市了 , 成为备受推崇的农业第一股 , 北大荒也一度濒临退市 。

为何会退市?还是和经营模式有关 。

北大荒的全名 , 叫黑龙江北大荒农业股份有限公司 , 成立于1998年 , 从控股股东北大荒农垦集团那里获得1296万亩土地 , 租赁期为50年 。 而且 , 这些土地是免费的 。

这么多黑土地 , 还是免费租赁 , 不是相当于坐拥“超级富矿”吗?表面看来确实如此 , 北大荒2002年上市以来 , 主营业务就是水稻、小麦、大豆、玉米等粮食作物的生产、加工和销售 , 业绩一直不错 。

但到了2012年 , 北大荒业绩不断恶化 , 旗下米业公司、麦芽公司、化肥公司、纸业公司和贸易公司全部亏损 。

2012年、2013年 , 北大荒财务报告审计连续两年非标准意见、内控审计连续两年否定意见 , 股票直接被“*ST” , 离退市只有一步之遥 。

为何经营得好好的 , 突然全线亏损?问题就出在多元化经营 , 一个农业公司疯狂“摊饼” , 比如砸3亿收购石墨产业相关公司 , 结果却没有合理有序地经营 , 种粮的利润反而被吞噬 , 2013年亏损达3.77亿元 。

公司董事长都承认 , 除了农业生产经营以外的业务 , “基本都处于巨额亏损的地步” 。

生死边缘 , 北大荒痛定思痛 , 大刀阔斧砍掉那些亏损的业务 , 以求自救 。 最终 , 北大荒回到老路上来 , 全力聚焦这1296万亩黑土地 , 此举也让其起死回生 。

【2】

2014年开始 , 北大荒切换经营模式 , 开始发力土地租赁 。 也就是说 , 自己不种地了 , 出租给别人种 , 北大荒开启“包租公模式” 。

曾有媒体报道 , 十几个温州人在北大荒承包了6.7万多亩粮田 , 坐着飞机去东北种地 。

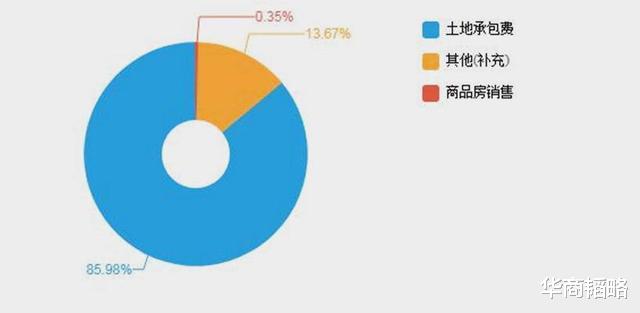

这些承包商 , 正是北大荒的“金主” , 从2019年财报来看就一目了然 。 财报显示 , 2019年 , 北大荒总营收31.11亿元 , 其中土地承包收入26.75亿元 , 营收占比85.98% , 这些营收的毛利率就是100% 。

现在终于明白 , 北大荒为何能做到毛利率远超茅台了吧?

不过 , 不要以为不直接种粮 , 北大荒就只剩下管理人员了 。 恰好相反 , 北大荒在职员工有34921人 , 离退休职工4156人 , 一共39077人 。

之所以还有这么多职工 , 有一个说法是 , 虽然北大荒当初面临退市 , 剥离了大量亏损业务 , 但相关人员并没有剥离出上市公司 , 他们大部分和北大荒的主营业务已经没有关系 , 于是薪酬被创造性地纳入“管理费用” 。

- 互联网乱侃秀 不想当首富,想要低调,马云躺赢?,黄峥主动散财700亿

- 互联网乱侃秀黄峥主动散财700亿,不想当首富,想要低调,马云躺赢?

- 数码小妖精 京东方仅14.3%的份额,而它却独占52%,全球真正的屏幕之王

- BOE(京东方)工业互联网解决方案助力企业数字化转型

- 瓜皮说电竞|王者荣耀:S20赛季更新,打野经济下滑,这5个出肉射手“躺赢” 29

- 甜萌影视 老干妈“躺枪”之后“躺赢”,三个骗子把腾讯一顿折腾

- 互联网乱侃秀 国产奋起直追!智能手机屏三星第一、京东方第二、深天马第三

- 蠢萌小萝莉|击败宁静张雨绮的她:没有躺赢的命,就站起来拼命努力

- 券商股▲躺赢4个一字板,舒服!前期说的几个机会有应验了!继续?

- LOL|LOL不得不习的套路流,无限火力躺赢不成问题