数据|6个月三次被关注问询!惠程科技核心数据降幅不匹配,到底怎么了?( 二 )

年报数据显示 , 截止2019年末 , 惠程科技预付账款期末余额为3.95亿元 , 较年初大幅增加2.63亿元 。 而在2016年度至2019年度 , 惠程科技预付账款持续大幅增长 , 占净资产比例分别为0.03%、8.08%、7.38%、27.96% 。

为什么预付款项期末余额近三年继续大幅增长?这种现象是否合理?是否存在关联方款项?

《投资时报》研究员注意到 , 预付款项大幅增长让惠程科技面临融资难度加大的风险 。 在年报中 , 惠程科技称 , 2019年由于公司游戏业务的收入减少 , 以及哆可梦为布局2020年相关业务支付的预付款项有所增加 , 导致公司经营活动的“造血功能”有所下降 。 同时 , 近两年整个融资市场资金面紧张 , 融资难度大、融资成本高 , 对民营企业和中小企业更是不易 , 随着公司业务规模的扩大以及传统业务的转型升级 , 生产经营所需的资金也会增多 , 后续资金需求会有所增加 , 融资面临难度加大的风险 。

此外 , 惠程科技证券投资方面的异常也颇令人关注 。

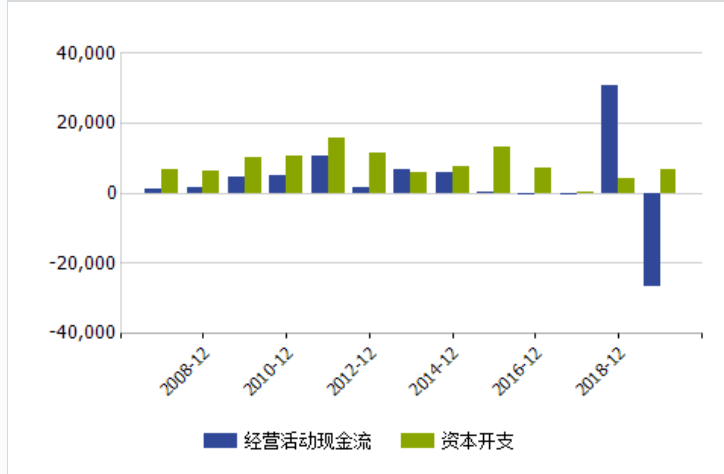

年报显示 , 与2018年相比 , 惠程科技在2019年投资收益减少了1.91亿元 , 这一大额收益消减也是2019年净利润下降的主要原因 。 其中 , 2019年 , 惠程科技证券投资售出金额为3844.27万元 , 累计投资收益为亏损595.15万元;与之对应的背景是 , 同期惠程科技经营现金流出现大幅减少186.44% , 此情形下仍进行证券投资是否合理?

值得留意的是 , 今年一季度 , 惠程科技在证券投资上进一步亏损 , 年初市值为759.62万元 , 亏损额达到78.00万元 , 亏损幅度超过10% 。

惠程科技经营活动现金流与资本开支(单位:万元)

文章图片

数据来源:Wind

继续押宝互联网游戏

年报显示 , 2019年 , 惠程科技营收主要分为两部分 , 分别为“互联网游戏”和“高端智能制造” 。 其中 , 互联网游戏为7.84亿元 , 占营业收入的比例为71.80% , 其他部分不足30% 。 由此可见 , 互联网游戏业务已成为惠程科技主要的收入和利润来源 , 属于上市公司核心业务 。

哆可梦作为惠程科技互联网游戏领域的主体公司 , 以基于大数据精细化营销的流量经营业务和移动游戏的研发、发行及游戏平台的运营为主营业务 。

《投资时报》研究员查阅过往公告了解到 , 哆可梦是惠程科技在2017年通过并购取得其控股权 , 由此开始进入互联网游戏的战略转型——惠程科技以作价13.83亿元现金收购哆可梦77.57%股权 , 此项并购交易为非同一控制下企业合并 , 且哆可梦为轻资产型公司 , 由此形成商誉高达12.21亿元 。 对照年报数据 , 这一高额商誉占净资产(截止2019年末)比例达到64.49% 。

按照收购时的业绩承诺协议 , 哆可梦 2017年至 2019年各年度实现的净利润(以扣除非经常性损益前后孰低者为计算依据)不少于 1.45亿元、 1.88亿元、2.45亿元 。

惠程科技相关公告显示 , 2019年 , 哆可梦扣非后净利润为2.53亿元 , 业绩承诺完成度为103.61%;2017年度至2019年度累计实现扣非后净利润总和7.25亿元 , 业绩完成度为125.43% 。

在2019年报中 , 惠程科技称 , 经减值测试 , 收购哆可梦形成的商誉在2019年底未发生减值 , 不存在计提商誉减值准备的情形 。 不过 , 年报在提示商誉减值风险时表示 , 如哆可梦受到行业政策和行业竞争白炽化、核心团队人员流失、产品竞争力下降等因素影响导致业务发展滞后、未来经营状况恶化 , 则公司将存在商誉减值的风险 , 从而对当期损益造成不利影响 。

面对惠程科技巨额商誉 , 深交所亦明确要求该公司补充说明其商誉占净资产比例是否处于行业较高水平 , 如是 , 请说明原因及合理性 , 以及哆可梦内部控制是否有效、核心管理团队是否稳定以及经营管理是否对个别人员存在重大依赖 。 此外 , 深交所还特别要求惠程科技说明防范商誉减值的主要措施 。

- 疫情|美国疫情速报:确诊数已逼近284万;特朗普发话:99%新冠病例完全无害;美专家:实际感染数或是现有数据10~24倍

- 主从|Redis系列(五):主从复制

- 红刊财经|蒙泰股份拟创业板注册上市 营业收入数据异常问题难解

- 美国|美国疫情严重程度被大幅低估 实际感染人数或是现有数据10到24倍

- 富途资讯|| 重磅数据及事件一览表,一周前瞻

- 数据港湾|| 外资最新持股数据,农林牧渔

- 巴黎圣日耳曼等豪门觊觎,贝纳塞代表AC米兰出战时的数据并不亮眼,为何这位后腰还能得到不少豪门的青睐呢

- 曼联|9场造11球,英超数据葡超化!曼联若早引进B费,何须如今苦苦争4?

- 美国:本周第三次!美国波特兰于独立日再度发生骚乱

- 科技小数据 Redis系列(五):主从复制