股价|上半年业绩暴增4倍,三全食品股价涨停创新高,未来还有多少增长空间?

文章图片

图片来源:图虫

采访人员|张艺继一季度业绩增长超过5倍后 , 三全食品(002216.SZ)高增长持续 。 最新业绩预告显示 , 公司上半年预计实现净利润4.35亿元-4.62亿元 , 同比增长390%-420% 。

受业绩利好刺激 , 三全食品7月2日股价开盘不到10分钟迅速封上涨停板 。 至早盘收盘 , 其收盘价27.28元 , 创下历史新高 , 总市值达218亿元 , 较一年前的88亿元 , 已增加了130亿元 。

在新冠疫情的影响下 , 消费行业上半年的表现可圈可点 。 三全食品主要从事速冻食品业务 , 疫情之下 , 消费者对速冻食品的需求也在上升 。

三全食品证券事务部相关人士对界面新闻采访人员表示 , 公司增长主要是产品结构的优化和渠道质量的改善 , 这个增长是持续性的增长 。

公告还显示 , 报告期内 , 三全食品非经常性损益对净利润的影响金额预计为1.387亿元 , 其中主要为子公司股权转让的相关收益、政府疫情期间为支持企业复产复工发放的稳岗补贴等补助资金 。

文章图片

2019年起 , 三全食品进行内部改革 , 改目标任务导向为损益结果导向 。 从这一年半业绩来看 , 效果显著 。

渠道方面 , 电商渠道趋势势必是上半年消费行业的加码方向 , 三全食品也是如此 。

在5月期间 , 三全食品接受机构调研时 , 三全食品董事长陈南表示 , 公司电商业务加大了线上的客户开发 , 除传统电商外 , 加强了每日优鲜、叮咚买菜、钱大妈等生鲜电商的业务合作 , 新渠道发展趋势向好 , 但受限于冷链物流制约 , 在总营收中的占比相对其他常温食品企业仍然偏低 。 “公司将继续拓宽电商业务的合作 , 扩大速冻产品业务的发展空间 。 ”

同时 , 三全食品正与7-Eleven展开合作 , 预计下半年在公司“大本营”郑州开展局部门店业务 。

三全食品相关人士对界面新闻采访人员称 , 双方只是在河南地区进行合作 , 没有试点后在全国展开的计划 。 “公司与711合作是未来商业模式趋势下的探索 , 与711合作是在不影响整个公司发展和公司大战略的情况下 , 做出的地域性的尝试 , 短期内对业绩不会形成太大的影响 。 ”三全食品在接受调研时表示 。

其次 , 在产品结构上 , 今年5月 , 三全食品与天马食品合作 , 也开始涉足鱼肉、禽肉速食业务 。 此前 , 三全食品业务集中在饺子、汤圆、面点、粽子等 , 并无鱼禽类别 。

此外 , 值得注意的是 , 上半年三全食品净利润的增长更多地来自于净利润率的上升 , 其销售规模并未有净利润增长之迅猛 。

从一季度业绩可见 , 三全食品扣非后净利润增长超过三倍的同时 , 营收增长只有16.14% , 远逊于净利润的增长 。

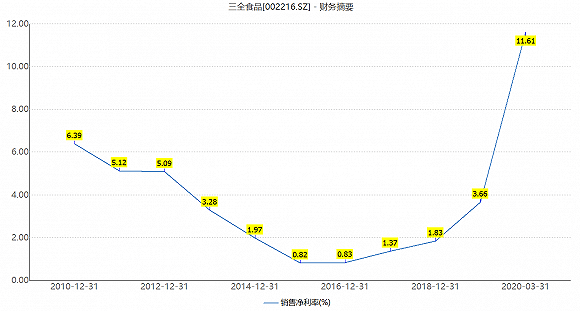

【股价|上半年业绩暴增4倍,三全食品股价涨停创新高,未来还有多少增长空间?】一季度11.61%的净利率已是公司峰值 , 远超2015年和2016年的不足1% , 摆在三全食品面前如何扩大营收规模成第一要务 。

文章图片

三全食品销售净利率变化

速冻食品行业市场集中度较为明显 , 除三全食品外 , A股上市公司还有安井食品(603345.SH)、广州酒家(603043.SH)等公司经营速冻食品业务 。 但并非所有速冻食品公司业绩均取得了好转 。

从一季报来看 , 安井食品一季度净利润增速为35.33%;而广州酒家则因餐饮业务拖累 , 在一季度净利润下滑了超过70% 。

新时代证券分析师孙山山认为 , 作为速冻米面制品龙头 , 三全食品在知名度、产能储备和渠道覆盖方面积累了深厚的护城河 。 2019年开始内部机制调整 , 改目标任务导向为损益结果导向 , 内部活力明显释放 。 随着餐饮渠道放量和零售渠道减亏 , 未来收入和利润有望保持双增长 。 预计三全食品2020年-2022年归母净利润分别为4.85亿元、5.53亿元和6.31亿元 。

- 科技犬君上半年用户喜爱手机盘点;小米电视大师65英寸OLED vs 索尼A9G 谁强?

- 精选泛科技一加8续航遭质疑:上半年最全机型横评出炉,结果如何?

- 游戏小解说|收藏好,股价腰斩的票你会去买吗?现在教你一招超跌股的选股技巧

- 合同|融创中国:2020上半年销售1952.7亿元

- GPLP犀牛财经|业绩连续两年下降 门店增长乏力,周黑鸭加盟费由500万骤降至30万

- 公告|融创中国:2020上半年销售1952.7亿元

- 特许经营|周黑鸭加盟费由500万骤降至30万 业绩连续两年下降 门店增长乏力

- 资产配置|上半年赚大了!下半年,基金怎么投?

- 模式|周黑鸭加盟费由500万骤降至30万 业绩连续两年下降 门店增长乏力

- 权益|上半年赚大了!下半年,基金怎么投?