第一财经|李迅雷:2020年上半年,诸多戏剧性逆转背后的逻辑( 二 )

文章图片

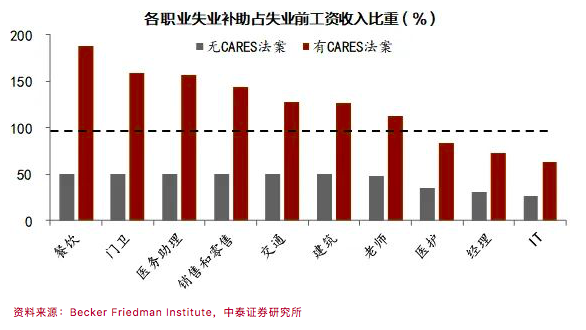

从Yodlee披露的数据来看 , 美国政府针对疫情推出收入补贴法案 , 以允许人们因疫情而被迫停工期间继续支付账单 , 而消费者反过来又用大量的钱在股市进行投机 。 年收入在35000~75000美元之间的人们在收到收入补贴后 , 股票交易量比前一周增加了90%;年收入在100000~150000美元之间的美国人交易量增加了82%;而收入超过150000美元的美国人的交易频率增加了约50% 。

另一方面 , 美国三大成分股指数虽然涨得很多 , 但是它主要靠成分股中的头部企业股票大幅上涨来带动股指上涨 , 而它的综合指数 , 即代表全体上市公司指数其实并没有怎么涨 。 以美联储6月10日发布经济预测后两日的跌幅为例 , 能源、耐用消费品、金融、汽车、资本品(包括航空业)、运输等盈利受疫情影响明显的行业跌幅居前 , 而食品零售业等必需消费品行业在欧美股市全线暴跌的行情中 , 跌幅中位数仅为-2.8% 。 相对稳定的盈利预期为股价提供了较强的安全边际 。

在经济恢复的不确定下 , 企业盈利预期的波动性加大也会拖累美股市场表现 。 从中长期来看 , 美股分化仍将加剧 。 我专门统计了过去11年美国纳斯达克留存至今的2800多家上市公司的涨跌幅 , 涨幅前10%的公司 , 过去11年累计涨了20倍 , 市值也达到了50%的占比 , 所有股票按涨幅排序 , 其涨幅中位数只有36% , 即一半股票在过去11年当中没有什么上涨 。

标普500也是如此 , 每年在标普500成分股中选取对指数收益率拉动最大的10只股票 , 2015年至今前十大股票对指数的合计拉动每年均在40%以上 , 即标普500成分股中2%的股票贡献了指数至少40%以上的涨幅 。 且每年的十大股票名单是高度重复的 , 亚马逊、微软、苹果等公司反复上榜 , 马太效应十分明显 。

因此 , 在经济负增长背景下 , 疫情加速了企业间的分化 , 大企业、新兴行业内企业的前景更为乐观 , 受到投资者追捧 , 但已存在估值水平过高的泡沫现象 , 如2020年6月10日 , 标普500以预期盈利计算的PE(整体法)回升至25.54倍 。

这轮全球性疫情蔓延的过程中 , 全球资本市场倒颇有“共性” , 即没有出现暴跌 , 而且美国的纳斯达克和中国的创业板指数都创出了历史新高 。 但如果此轮疫情一直持续下去 , 恐怕股市还是存在下跌风险 。

从逆全球化预期到游行 , 都是资本惹的祸

5月末 , 由于白人警察过度执法让一名黑人致死事件 , 引发了美国全国性的示威游行 , 部分城市甚至出现大规模人员集聚 。 随后 , 一些西方国家也出现了示威游行事件 , 这也是疫情暴发以来始料未及的重大事件 。

这次疫情的蔓延 , 让主要经济体的经济出现了部分停摆 , 全球供应链和产业链遇到阻断 , 加上特朗普采取了修建与墨西哥接壤边境的隔离墙、对中国加征关税、加大移民管控力度及在国际性组织“退群”等举措 , 使得人们对“逆全球化”预期比较一致 。

实际上 , 无论是美国的再工业化还是鼓励美国跨国企业回归本土 , 都是为了应对美国国内的社会矛盾 , 如美国蓝领的失业问题 , 贫富分化加剧问题等 。 疫情导致失业率上升 , 人们的休闲娱乐活动受阻 , 更容易使得社会中低收入阶层的不满情绪上升 。 所以 , 逆全球化的实质是为了应对发达国家的国内经济结构扭曲导致的矛盾;对于发展中国家而言 , 全球化带来了就业和移民的机会 , 是有利于其经济发展和缓解社会压力的 。

全球化的原动力是资本流动 , 因为资本永远是逐利的 。 长期和平维持了资本游戏的规则不变 , 必然使得少数大股东在全球财富中所获得的份额越来越大 。

例如 , 这些年来美国的基尼系数呈现上升势头 , 2018年达到0.485 , 创50年来最高水平 。 美国社会财富也越来越多地集中到了社会精英手中:1%的美国人口拥有40%的财富 , 10%的美国人口拥有80%的财富 。

- 【】从总书记的讲话中感受“世界第一大党”的荣光

- 【】财经观察 | 德国经济受重创 不确定中渐复苏

- 三家|一笔交易涉及三家上市公司,工业富联拟5.6亿元成鼎捷软件第一大股东

- 第一财经|现代牧业半年净利增4成,预计下半年奶价继续走高

- 王治郅|霍楠:王治郅是CBA历史第一中锋,天赋比姚明和易建联还好

- 武林风|六个拳手杀进世界排名,武林风距离世界第一还有多远

- 初凉|快乐家族做客蘑菇屋,待遇到底有多高?看到晚饭场面真是第一次见

- 青春你太痘了|《锦绣南歌》首播仅4天,播放量破1.5亿,热搜榜第一,她功不可没

- 李成民|她被称为亚洲的第一美女,婚后住在顶级豪宅,网友:完整的人生

- 上观新闻|张文宏:今冬可能面临第二波新冠疫情挑战,但美国巴西第一波高峰还未出现