净收入|中通快递“回家” 市值破2000亿港元

文章图片

【净收入|中通快递“回家” 市值破2000亿港元】在港二次上市首日收涨逾9% , 成为港股物流板块市值最大企业 , 面临行业价格战难题

9月29日 , 中通快递正式登陆港交所 , 开盘涨近12% 。 中通快递成为第一个同时在美国、中国香港两地上市的快递企业 , 也是港股物流板块市值最大的企业 。

在专家看来 , 对于在进行国际化的中通快递来说 , 巩固美股上市地位更重要 , 但最终选择乘着自2019年便开始的“回港潮”二次上市 , 多一个交易场景 , 在商业模式被验证可行的前提下 , 公司估值自然会上升 。

目前 , 中通快递总市值超过2000亿港元 , 这一数字超越了除顺丰以外的其他上市快递企业市值的总和 。 不过 , 其面前并非尽是坦途 , 快递行业量收结构剪刀差不断扩大 , 快递企业同质化严重的背后是行业正面临低质、低价的竞争 。

稳坐头把交椅 , 募集金额约96亿港元

根据公告 , 中通快递本次计划新发行4500万股A类普通股 , 最终发售价为每股218港元 。 假设超额配股权未获行使 , 估计全球发售募集资金净额约为96.74亿港元 。 在港上市后 , 中通快递在香港联交所上市的A类普通股将与在纽交所上市的美国存托股完全可转换 。

2016年10月27日 , 中通股票在纽约证券交易所挂牌上市 , 融资规模达14.5亿美元 。 彼时多家投资机构并不看好中通 , 认为加盟制企业并没有核心竞争优势 。 然而 , 我国快递业高速发展的30年间 , 业务总量由1988年的153万件激增至2018年的507亿件 , 年均增速高达41.5% , 业务量未降反增 。 其间 , 中通稳坐加盟制快递的头把交椅 。

从2002年成立 , 中通快递开启极速扩张 , 2019年市占率达到19.1% , 不仅是中国规模化快递企业中最年轻的企业之一 , 也是在通达系中市值最高的快递公司之一 。 中通快递在港二次上市首日收涨逾9% , 市值破2000亿港元 。

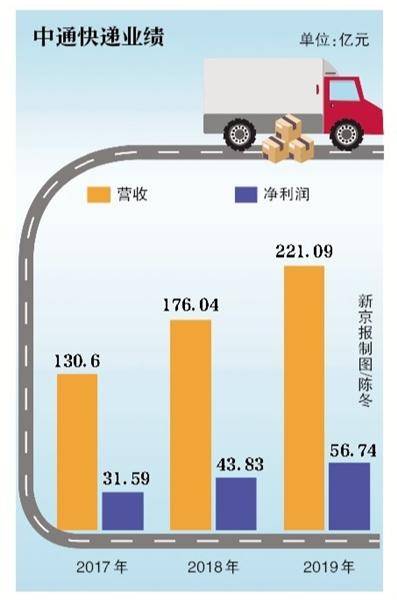

受疫情影响 , 2020年第一季度 , 中通快递营收、营业成本及净收入分别为39.15亿元、30.97亿元及3.71亿元 , 较2019年同期分别下降14.4%、6.6%及45.6% 。 3月起快递行业逐步恢复运营 。 第二季度 , 营收、营业成本及净收入较2019年同期分别增长18.0%、26.8%及6.5% 。

通达系同质化严重 , 快递单票价格接近2元

根据中通快递公告 , 截至IPO前 , 阿里巴巴持股为8.7% , 中通快递董事及高级人员一共持股为42.7% , 其他股东持股48.6% 。 目前国内头部加盟制快递已悉数被业内归为阿里系 , 阿里在头部快递公司的持股依次为:百世33%、申通25%、圆通22.5%、中通8.7%、韵达2% 。

通达系快递同属加盟制 , 各公司市场份额、快递价格、经营模式接近 , 同质化严重 , 这背后行业正面临低质、低价的竞争 。 A股上市快递公司8月经营简报显示 , 申通快递服务单票收入2.11元 , 同比下滑23.55%;圆通快递产品单票收入2.11元 , 同比降22.57%;韵达快递服务单票收入为2.12元 , 同比下滑33.75%;向来高单票价的顺丰也同比下滑20.97% , 快递单票收入为17.11元 。

国家邮政局发布的2020年上半年邮政行业经济运行情况显示 , 目前量收结构的剪刀差扩大 。 2020年上半年 , 快递业务量、收增速差为9.5个百分点 , 量的增速是收入增速的近2倍 。 从3月起 , 量收增速差距逐步拉大 , 从3月的10.7个百分点扩大至5月的16.2个百分点 。 快递专家赵小敏表示 , 部分快递企业依旧希望用价格战来撬动自身的业务增长 , 不乐意或者说没有更大的主动性去扩展自己的边界 , 所以从价格战角度来讲 , 至少还要维持一年左右 。

新京报采访人员 程子姣

- |双十一前夕,顺丰启动“丰网”,继极兔、众邮后第三张快递网

- 尤马马|本周开箱丨不过百元的七八个快递!

- 公司|快递巨头9月成绩单出炉,单票收入仍呈两位数下跌

- 中国新闻网|?快递罢工?假的 多家快递公司表示整体运行正常

- 收入|快递上市公司9月经营快报:顺丰营收增速最高

- 同比|圆通速递:9月快递产品收入26.5亿元 同比增20%

- 成交金额|中通国脉:中标精准扶贫项目,预计成交金额约2.5亿元

- 学历|中通国脉:中标精准扶贫项目,预计成交金额约2.5亿元

- |快递行业黑马出现:满意度全国第一,超越京东和顺丰,刘强东遭“打脸”

- 中国新闻网|快递罢工?假的 多家快递公司表示整体运行正常