收入|长亮科技收问询函 半年报再次调整财务报表期初数据

中国经济网北京9月21日讯 深圳证券交易所网站近日发布关于对深圳市长亮科技股份有限公司的半年报问询函(创业板半年报问询函【2020】第48号) 。 深圳市长亮科技股份有限公司(简称“长亮科技” , 300348.SZ)2020半年报显示 , 长亮科技实现营业收入42006.14万元 , 同比下降19.31%;公司营业成本19020.88万元 , 下降35.90%;归属于上市公司股东的净利润为2684.58万元 , 同比增长了209.82% , 扣除非经常性损益后归属于上市公司股东的净利润2112.58万元 , 较去年增长307.27% 。

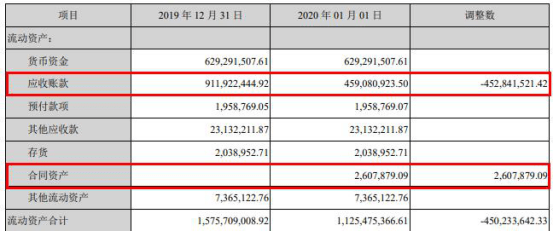

根据新收入准则的规定和要求 , 长亮科技对2020年1月1日相关财务报表项目进行调整 , 其中 , 合并财务报表调整如下:应收账款调减60446.91万元 , 合同资产调增7169.05万元 , 存货调增35449.95万元 , 递延所得税资产调增5385.58万元 , 预收款项调减3459.89万元 , 合同负债调增35880.47万元 , 未分配利润调减42806.9万元 。

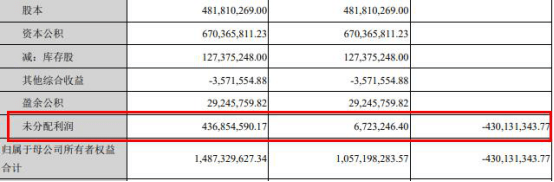

长亮科技2020年一季报显示 , 合并报表中期初数中应收账款调减45284.15万元 , 合同资产调增260.78万元 , 未分配利润调减43013.13万元 。

文章图片

文章图片

创业板公司管理部在对长亮科技2020年半年度报告审查过程中发现长亮科技存在半年度中再次调整财务报表期初数据等问题 , 请长亮科技就这些问题做出书面说明 , 在2020年9月28日将有关说明材料报送创业板公司管理部并对外披露 , 同时抄送深圳证监局上市公司监管处 。

以下为原文:

【收入|长亮科技收问询函 半年报再次调整财务报表期初数据】关于对深圳市长亮科技股份有限公司的半年报问询函

创业板半年报问询函【2020】第48号

深圳市长亮科技股份有限公司董事会:

我部在对你公司2020年半年度报告审查过程中发现如下问题:

1. 半年报显示 , 你公司自2020年1月起执行新收入准则 , 对合并报表部分期初数据进行调整 。 其中 , 应收账款调减60446.91万元 , 合同资产调增7169.04万元 , 存货调增35449.95万元 , 递延所得税资产调增5385.78万元 , 预收款项调减3459.89万元 , 合同负债调增35880.47万元 , 未分配利润调减42806.9万元 。 而你公司2020年一季报显示 , 合并报表中期初数中应收账款调减45284.1万元 , 合同资产调增260.78万元 , 未分配利润调减43013.13万元 。

(1)请结合新收入准则的相关要求 , 说明半年度中再次调整财务报表期初数据的具体原因 , 逐项说明与一季度报告调整数据的具体差异及原因 。

(2)请列示应收账款调减涉及的主要项目名称、业务类型、客户名称、合同金额、项目进度、所涉项目调整前截至2019年末的累计收入确认情况、累计确认成本情况 , 以及各年收入、成本确认明细、回款情况 , 详细说明各项目的调减原因及依据 , 相关会计判断及期初数调整是否符合新收入准则的有关规定 。

(3)2010至2019年 , 你公司合计实现归母净利润59018.78万元 , 而你公司2020年期初未分配利润调减42806.9万元 。 请说明大幅调减未分配利润的依据及计算过程 , 收入调减所涉主要项目名称、业务类型、客户名称、合同金额、项目进度等情况 , 假定按新收入准则追溯调整对各年利润的影响情况 , 以前年度收入确认及利润实现金额计量是否合理、谨慎 , 未来这部分项目是否会再次形成收入并确认利润 。

(4)你公司2019年末预收款项余额3459.89万元 , 本次将前述余额全部调减 , 合同负债调增35880.47万元 。 请补充调整后合同负债(预收款项)涉及的主要对手方的名称、金额及项目名称 , 说明大幅调增合同负债的原因及合理性 , 与预收款项调减金额的匹配性 。 请会计师发表意见 。

- 科技日报|塑料微粒影响几何?人类认知仍不足

- 量子科技,爆发!有项关键技术中国已领先世界

- 暖日科技盈如|这到底是为什么?,俄罗斯华人给出劝告:最好别跟俄罗斯女孩结婚

- 周到|民警利用无人机指挥事故车辆立即撤离 “科技赋能”破解交通管理难题

- 概念股|中国股市:量子科技概念股一览 (名单)

- 十倍股|A股最全大科技股名单,今年主线,稳赚不赔!

- 互联网全球最有价值100个科技品牌排行榜:华为、微信与QQ位列前十

- 央视新闻|如何鉴别真假人口普查员?牢记这些要点:看证件、不谈收入

- 新华网|南水北调:科技保驾“南水”安全北流

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄