仿制药|汇顶科技(603160):科技龙头股已“腰斩”,可以买了么?

文章图片

文章图片

昨天周五 , 股市涨了一根久违 的大阳线 。 在过去这段时间 , 消费、科技、IT互联网和医药类公司都涨幅很大 , 但是最近不少股票出现了回调 , 汇顶科技的股价也曾一览众山过 , 不过最近回调超过了50% 。

我们今天就来看一看这个回调 , 到底带来的是机会 , 还是基本面变化的真实反映 。

今天谈的汇顶科技 , 它提供的是给指纹识别的芯片 , 也就是说当我们每次进行指纹解锁的时候 , 并不是常常理解的CPU在进行处理 , 而是有单独的芯片处理 。 此外 , 汇顶科技还提供触控芯片 , 当人们手指触碰屏幕时候 , 是有单独的触控芯片而不是CPU对其进行计算 , 汇顶科技也是提供这部分的产品 。

下面 , 我们就正式开始介绍汇顶科技 。

一、公司提供的产品

首先 , 汇顶科技是一家总部在深圳的科技型公司 , 深圳有非常多的电子类公司 , 汇顶科技早期是从固定电话芯片做起 , 逐渐转化到触控芯片的研发 , 到今天的以人机交互和生物识别为核心的产品提供商 。

为了快速了解公司是做什么的 , 我们通过汇顶科技在2019年的营业收入组成来获得 。

可以看到 , 公司2019年的65亿营收中 , 有54亿的收入来自于指纹识别芯片 , 10亿营收来自于触控芯片 , 其它的收入占比极低 , 所以可以理解为目前公司的营收就是指纹识别和触控芯片 。

其实汇顶科技最核心的部分是芯片设计 , 但是公司卖给客户的芯片 , 中间还缺一个生产制造 。 汇顶科技采用的是Fabless的模式 , Fabless是Fabrication(制造)和less(无、没有)的组合 , 是指“没有制造业务、只专注于设计”的集成电路设计的一种运作模式 。

因为芯片设计是“脑力劳动”高投入的行业 , 而芯片的生产制造是资本高投入的行业 。 所以一般设计和制造是分开的 , 也就是说负责设计的公司专注设计 , 负责生产的专注生产 , 各自在“供应链更小的一段”上实现绝对优势 。

汇顶科技作为芯片设计企业 , 同样采取了Fabless模式 , 专注于芯片的设计研发 , 而晶圆制造、封装和测试等环节则外包给专业的晶圆代工、封装及测试厂商 。 然后生产出来的芯片再通过直销和代理经销相结合的销售模式 , 将产品销售给模组厂、方案商和整机厂商 。

【仿制药|汇顶科技(603160):科技龙头股已“腰斩”,可以买了么?】汇顶科技在2019年营收中大概还有15%来自于触控芯片 , 手机上最常见的触控就是你点击屏幕、滑动屏幕等 , 后面需要有一个芯片进行计算的 。 和指纹识别一样 , 汇顶科技也做了这样一块的设计 。

现在公司也在积极布局超过指纹识别和触控识别之外的产品 , 因为指纹识别和触控芯片的本质是“人机交互” , 所以现在公司拓展了诸如心率传感器、入耳检测、语音音频软件等等 。 这类产品和软件的本质也是人机交互 , 算是基于核心技术做的产品线延展 。

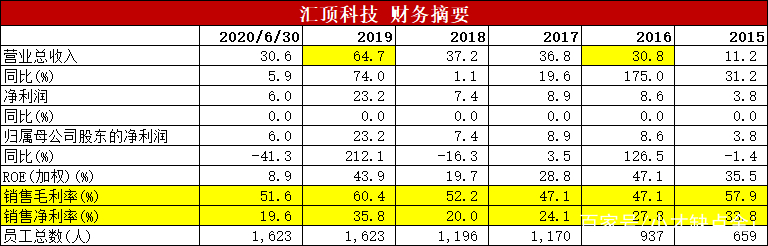

二、财务报表分析

介绍完公司的产品 , 下面我们看一下公司的财务状况 。

老规矩 , 还是那三张报表 , 即资产负债表、利润表和现金流量的情况 。

1、现金流量表

以下是公司过去6年的现金流指标 。

对于一个芯片设计的企业来说 , 一般现金流量是不错的 , 因为它的核心是服务 。 当下来说 , 虽然指纹识别已经不是特别的“高科技” , 但是芯片设计类企业在产业链上 , 还是有自己的的IP的(知识产权) , 这一点和代加工和纯粹的“硬件”供应商的地位还是不一样的 , 所以公司从现金流的角度的确表现还不错 。

- 科技日报|塑料微粒影响几何?人类认知仍不足

- 量子科技,爆发!有项关键技术中国已领先世界

- 暖日科技盈如|这到底是为什么?,俄罗斯华人给出劝告:最好别跟俄罗斯女孩结婚

- 周到|民警利用无人机指挥事故车辆立即撤离 “科技赋能”破解交通管理难题

- 概念股|中国股市:量子科技概念股一览 (名单)

- 十倍股|A股最全大科技股名单,今年主线,稳赚不赔!

- 互联网全球最有价值100个科技品牌排行榜:华为、微信与QQ位列前十

- 新华网|南水北调:科技保驾“南水”安全北流

- 挖贝网|利息支出减少,长信科技2020年前三季度净利7.97亿增长11.89%

- 雷科技音画水准爆表!OPPO两大新品发布:加速布局智能IoT