文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

作者| 猫妹

来源| 大猫好规划

这两年 , 各地的惠民保险是真的火 。

【郑州|这款惠民保,跑偏了吗?】像北京 , 第二款“惠民保”都出来打擂了 。

也有好几个地方 , 惠民保险顺利跑满一年 , 进入新周期 。

像杭州的“市民保” , 口碑就蛮好的 。

但最近杭州“市民保”品牌有新品出炉 , 猫妹看了 , 感觉咋说呢 , 有点怪怪的 , 建议大家不要“无脑跟” 。

这个产品 , 简单来说 , 就是一款一年期的重疾险 。

保障28种疾病 , 也就是只保新版重疾定义中的28种疾病 。

当然 , 从理赔实务上看 , 这些疾病算是核心病种 , 理赔概率很高 。 所以 , 也够用 。

保障期限就是一年 。

按照银保监会的要求 , 一年期健康保险不得包含保证续保条款 , 所以保障到期后 , 续保需审核 。 但保险公司怎么卡这个续保尺度 , 主动权在公司手里 。

对于一年期的重疾险 , 猫妹一直不怎么推荐 , 就是因为重疾险的健康告知关其实都比较难过的 。

当下只要年轻、只要身体条件优秀 , 其实怎么都好说 , 对于年轻人来说 , 一年期重疾险的保费 , 其实并不贵 。

但难办的是年龄大了以后的事情 , 一方面保费高 , 一方面健康告知可能过不去 。

“市民保·重疾险”从宣传看 , 主打的点有三个:

价格低:最低29元起

覆盖人群广:0岁至70岁可投

健康告知宽松:非标体可投

咱们就来一一拆解一下 , 是不是真的像宣传那么好:

首先 , 价格最低29元起 。

其实这个29元与否 , 没有意义 。

很多惠民保医疗费用报销型产品 , 都是不区分性别、年龄一口价 , 但“市民保·重疾险”和前面推出的“市民保”不同 , 它是分年龄、分性别计价的 , 不同年龄的保费水平不同 。

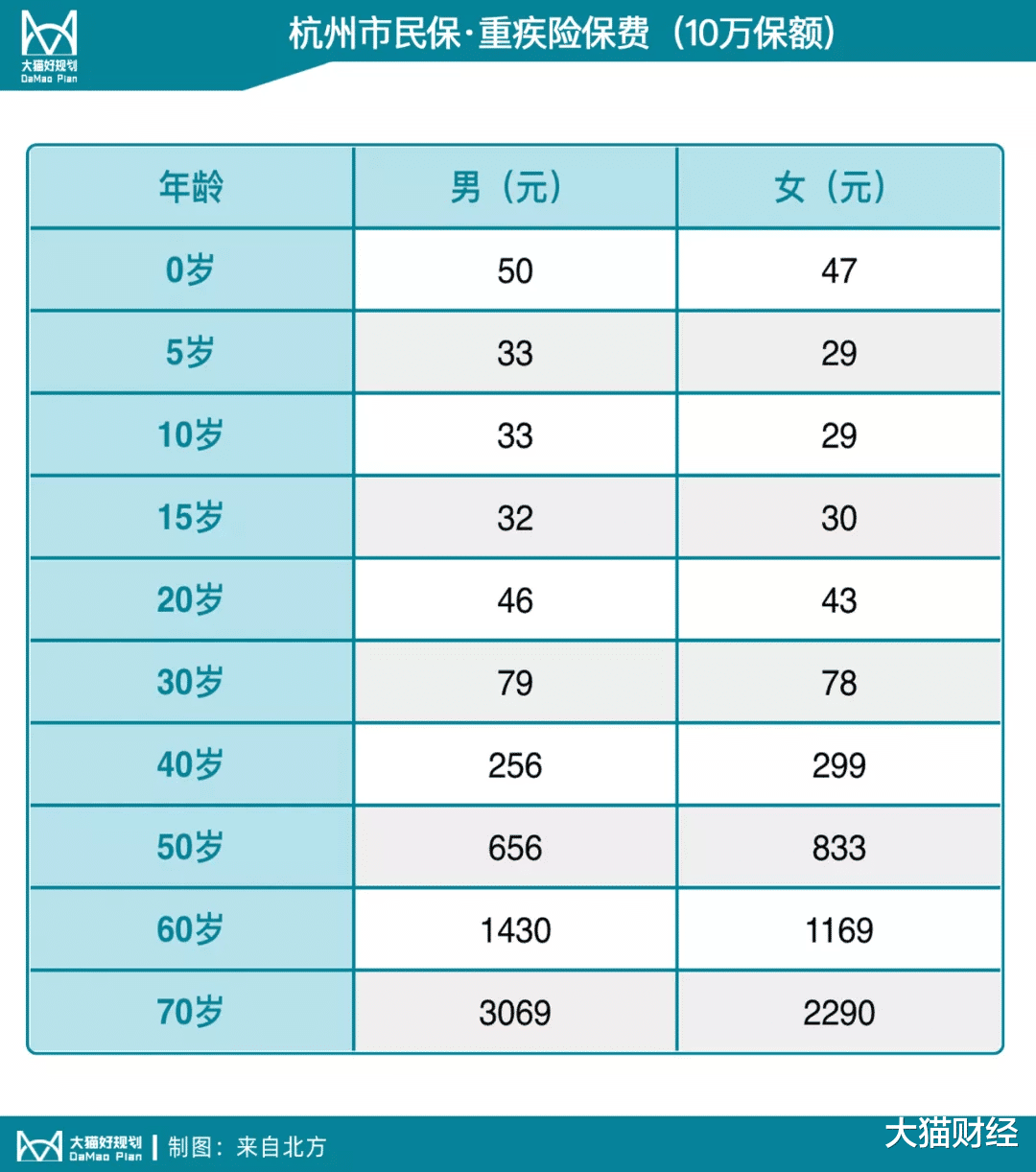

这是几个年龄的保费(10万元保额):

可以看出 , 29元的保费水平 , 只出现在女童阶段 , 同龄的小男孩都要更贵些 , 更别说老年阶段了 。

而和市面上的一年期重疾相比 , 这个价格也不是最优的 。

其次 , 0岁至70岁可投 。

确实 , 有些一年期重疾险只开放到50岁 , 相比之下“市民保·重疾险”确实保障年龄范围广 。

但是 , 为何商业重疾险只开放到50岁?主要是为了限制高风险人群的逆选择 。

因为 , 在高龄阶段 , 保费很高 , 大部分家庭承受不起 , 这时候还坚持投保的 , 可能就是明显感知到风险的客户了 , 这部分客户的出险率也会相对更高 。

而且 , 开放投保年龄限制 , 不等于谁都能上车 , 能不能买 , 还要看健康告知的宽松程度 。

这就要说到第三点 , “市民保·重疾险”宣传的“健康告知宽松 , 非标体可投” 。

确实 , 在部分常见疾病上 , “市民保·重疾险”的尺度还可以 , 比如高血压的范围是抵押100高压160 , 空腹血糖低于7.0mmol/L , 乳腺结节和甲状腺结节也都不是一刀切 , 但是这种宽松 , 也是部分相对商业重疾险的略微宽松 , 达不到医疗费用报销型“市民保”的宽松 。

因为很多医疗费用报销型惠民保险 , 宽松到仅除了部分重大疾病 , 比如癌症 , 都可以投保的地步 , 甚至既往症也可赔 。

而“市民保·重疾险”的健康告知截图就要截半天:

各种条条框框 , 约束条件很多 。

所以大家不要看到“宽松”、“非标体可以投保”就自以为是 。

整体来说 , 这款重疾险 , 并没有如何的惊艳 。

- 美术家协会|展览推介丨看名家真迹,请到郑州美术馆(二)

- 康女士|庄子《逍遥游》里的鹪鹩你见过吗 有一只跳进了郑州之林

- 艺委会|展览推介丨看名家真迹,请到郑州美术馆(一)

- 名家|来郑州美术馆看国家级大展

- 名菜|郑州最出名的7道名菜,全是“大菜硬菜”,看着就让人流口水

- 艺术创作工作会议|2022年河南省艺术创作工作会议在郑州市召开

- 商都遗址博物院|郑州商都遗址博物院、郑州市文物考古研究院考古博物馆将于2月28日闭馆

- 广场式|郑州商都遗址博物院2月28日起闭馆

- 商都遗址博物院|郑州商都遗址博物院2月28日起闭馆,将进行提升完善

- 公告|郑州商都遗址博物院、郑州市文物考古研究院考古博物馆发布闭馆公告