伊利股份:伊利股份,你到底怎么呢?

文章图片

文章图片

食品饮料板块今年上涨50% 。 细分白酒行业龙头贵州茅台上涨36%;细分调料制品行业龙头海天味业上涨35%;细分速冻行业龙头三全食品上涨73% 。 可以看出 , 今年以来整个食品饮料板块全线在上涨 , 而且涨幅不小 , 唯独你一个乳制品行业龙头伊利股份上涨仅0.23% 。 差距太大 , 伤了价值投资者的心 。 我想问一声 , 伊利股份 , 你到底怎么呢?

有果必有因 , 在整个食品饮料板块全线上涨的情况下 , 伊利股份能做到仅上涨0.23% , 必然有其内在的原因 。 那么我们以结果为导向 , 跟随欧成来一起寻找导致伊利股份股价不涨的内在本因吧!

竞争力分析最近四年以来伊利股份的毛利率稳定在37%左右 , 净利率是逐年小幅下滑 , 资产收益率基本上稳定在12%左右 , 净资产收益率稳定在24%左右 。 从整个行业来看 , 伊利股份的资产收益率和净资产收益率领先行业平均水平 。

那么为什么在毛利率稳定不涨 , 净利率逐年小幅下滑的情况下 , 伊利股份能做到资产收益率和净资产收益率稳定领先行业地位呢?

通过再次分析 , 我发现 , 导致伊利股份资产收益率和净资产收益率提高的根本原因是伊利股份这四年以来提高了财务杠杆率 , 并且财务杠杆率最近四年以来逐年提高 。

提高财务杠杆经营的同时 , 自由现金流却在逐年下滑 , 并且2019年自由现金流直接滑落到负26.35亿元 。

居高不下的财务杠杆 , 喋喋不休的自由现金流 , 稳如盘龙的毛利率 。 这些种种迹象表面伊利股份近年以来竞争力在不断降低 。

通过前面对于伊利股份的分析 , 我们发现伊利股份最大的问题是居高不下的财务杠杆和直线下滑的自由现金流导致了伊利股份近年以来竞争力不断减弱 , 那么伊利股份的成长性如何呢?

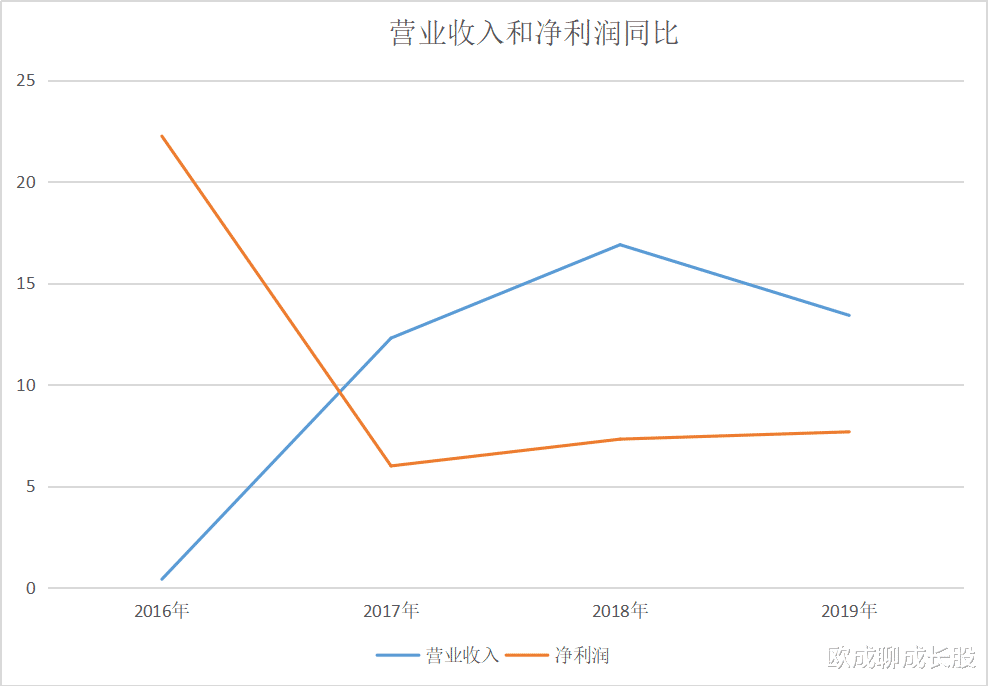

成长性分析伊利股份营业收入和净利润同比情况以2017年为中心分为两个阶段 。 2017年之前营业收入同比高速增长 , 净利润同比高速下滑 , 盈利质量值得重新考虑 。 2017年之后营业收入和净利润直接放弃增长 , 同时抵抗回落呈现直线向右运行 。

【伊利股份:伊利股份,你到底怎么呢?】那么从伊利股份近年来的营业收入和净利润同比情况来看 , 成长性也是非常让人担忧的 , 尤其是盈利质量的问题 。

收益质量分析通过前面对于伊利股份成长性分析 , 我们发现伊利股份虽然在2017年出现了高速增长的一段时间 , 但是盈利质量却是让人头疼 。 那么接下来我们继续看看伊利股份近四年的盈利质量情况吧!

通过下图我们可以看到伊利股份存货和应收账款同比逐年增长的同时营业收入同比下滑 , 这就说明企业生产的产品卖不出去啊 , 或者是卖出去了收不回钱 , 这正好应证了前面为什么自由现金流不断下滑的原因 , 为什么净利润不断下滑的原因 。

货卖不出去 , 卖出了又收不回钱 , 说明了企业的市场竞争地位不断下降 。

总结通过前面对伊利股份市场竞争力 , 成长性和盈利质量的分析 , 我们发现目前伊利股份存在几个主要的问题 , 如下 。

第一:高杠杆经营 , 财务风险很大 。

第二:不断增长的存货和应收账款 , 市场竞争力不断减弱 。

第三:管理层运营能力一般般 。

从伊利股份目前的财务状况来看 , 很显然伊利股份已然不是价值投资者该重点关注的对象 。 已经和目前A股市场上一般般的上市企业相差无几 。 这就是为什么近年以来整个食品饮料板块上涨35%的情况下 , 作为乳制品行业龙头企业的伊利股份上涨0.23%的原因 。

- 掌上新闻|杨幂腿围到底有多细?当她站在栏杆前被拍到后,一时分不清哪个更细

- 星辰大海路上的种花家熬死了两位教授、历经100年的沥青滴漏实验,到底证明了什么?

- 初凉|快乐家族做客蘑菇屋,待遇到底有多高?看到晚饭场面真是第一次见

- Only篮球|2015年总决赛库里到底算不算单核夺冠?

- 医疗圈那点事|差点惨死手术台,连过2难,醒来后第一件事是跟老婆复婚!他到底经历了什么?

- 合伙|[公司]聆达股份:控股股东股权转让 公司实控人将变更为王正育

- 减持股份|一周酒讯|今年前五月规模以上企业酿酒总产量降幅近6%

- 基金认购|[公司]中环股份:参股基金认购中芯国际科创板首发股票

- 王妙琪|[公司]聆达股份:控股股东股权转让 公司实控人将变更为王正育

- 投资|[公司]中环股份:参股基金认购中芯国际科创板首发股票